Baixar para ler offline

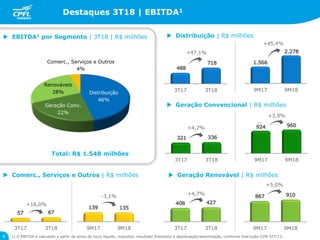

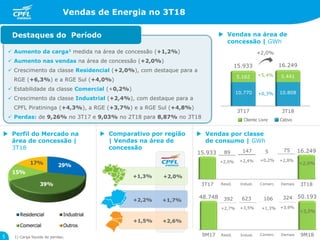

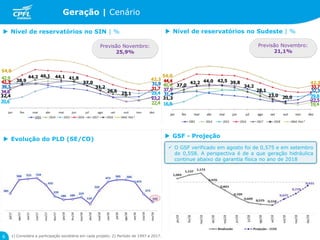

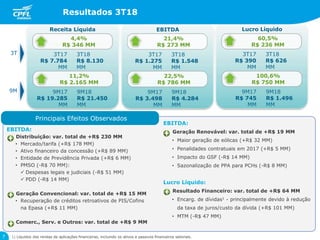

Este documento apresenta os resultados financeiros da CPFL Energia para o terceiro trimestre de 2018, destacando um crescimento de 4,4% na receita líquida e de 21,4% no EBITDA em comparação com o mesmo período do ano anterior. O documento também fornece detalhes sobre investimentos em novos projetos de geração renovável e sobre o programa CPFL Inova para conectar a empresa a startups.