Transferir como PDF, PPTX

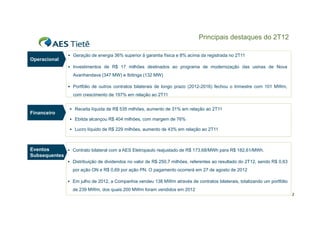

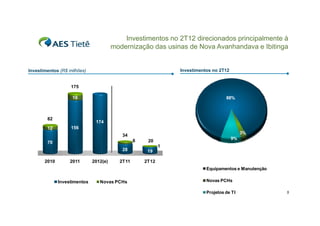

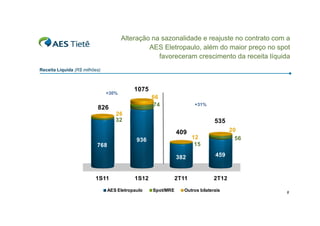

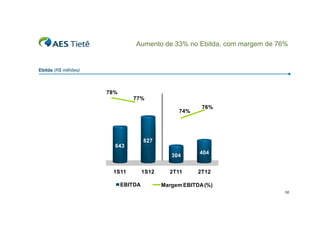

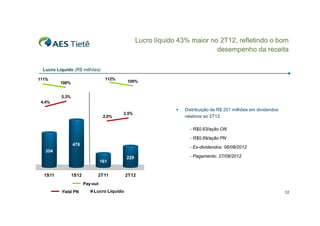

O documento resume os resultados financeiros e operacionais da empresa no 2T12. Teve aumento de 31% na receita líquida, alcançando R$ 535 milhões, e lucro líquido 43% maior que no 2T11, totalizando R$ 229 milhões. Os investimentos de R$ 17 milhões foram direcionados principalmente à modernização de usinas.