Baixar para ler offline

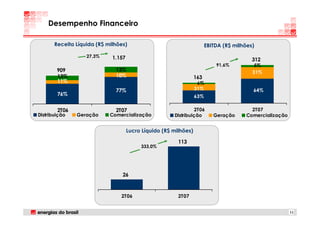

1) A teleconferência apresentou os resultados do segundo trimestre de 2007 da empresa de energia elétrica. 2) Os principais destaques foram o crescimento da receita líquida, do EBITDA e do lucro líquido no período. 3) Foram discutidos temas como desempenho operacional, financeiro e projetos de crescimento da companhia.

![Cr2 apimec final 25 10 [compatibility mode]](https://cdn.slidesharecdn.com/ss_thumbnails/cr2apimecfinal25-10compatibilitymode-120614113558-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Eletropaulo 1 t10_port_final [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/eletropaulo1t10portfinalmododecompatibilidade-100517082802-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)