Baixar para ler offline

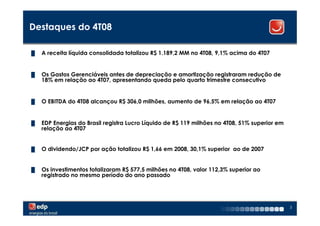

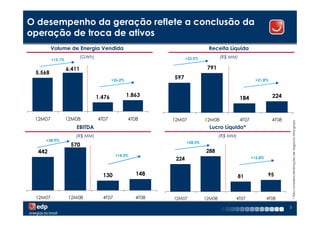

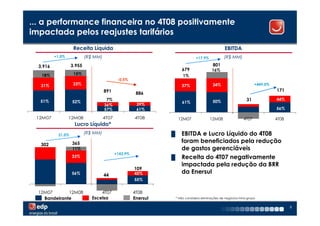

Este documento apresenta os resultados financeiros da companhia no 4T08. Destaca o crescimento da receita líquida consolidada em 9,1% em relação ao mesmo período do ano anterior. Apresenta redução dos gastos gerenciáveis antes de depreciação e amortização de 18% no 4T08. O EBITDA consolidado cresceu 96,5% em relação ao 4T08, atingindo R$ 306 milhões.