Baixar para ler offline

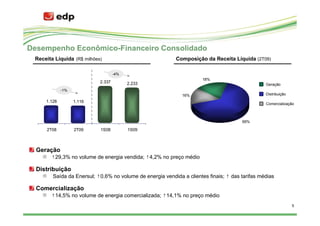

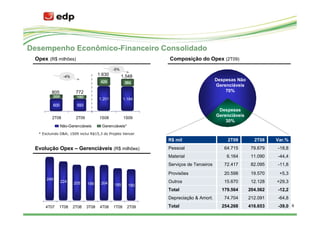

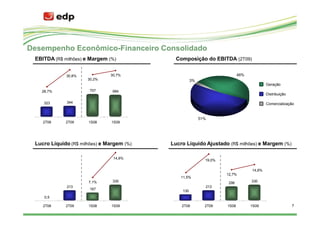

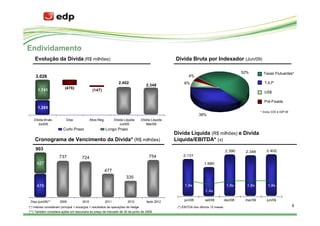

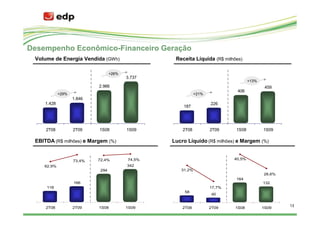

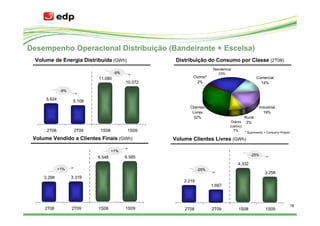

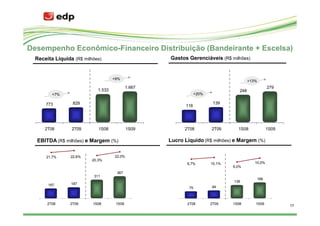

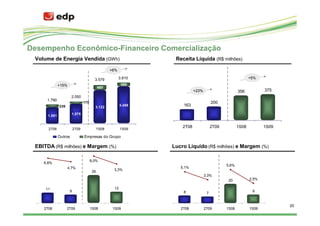

Este documento apresenta os resultados financeiros da EDP Energias do Brasil no segundo trimestre de 2009. A receita líquida caiu 4% em relação ao ano anterior, enquanto o EBITDA e o lucro líquido aumentaram. A geração de energia teve forte crescimento de volume e receita. As distribuidoras tiveram queda no volume distribuído, mas aumento no volume vendido a clientes finais.