Baixar para ler offline

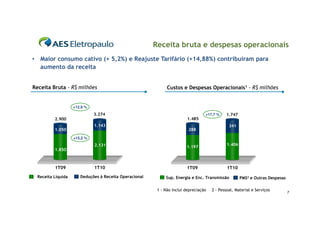

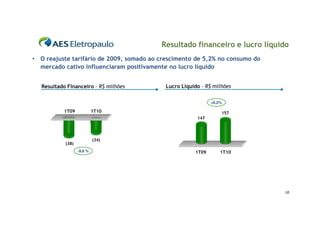

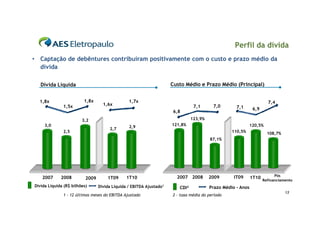

No 1T10, a AES Eletropaulo teve: 1) Crescimento de 6,7% no consumo total de energia em comparação com o 1T09; 2) Ebitda 3,9% superior ao 1T09, atingindo R$370 milhões; 3) Lucro líquido 6,8% maior que no 1T09, totalizando R$157 milhões.

![Cr2 apimec final 25 10 [compatibility mode]](https://cdn.slidesharecdn.com/ss_thumbnails/cr2apimecfinal25-10compatibilitymode-120614113558-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)