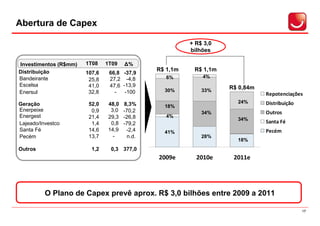

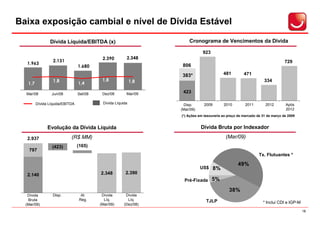

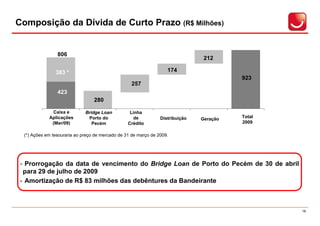

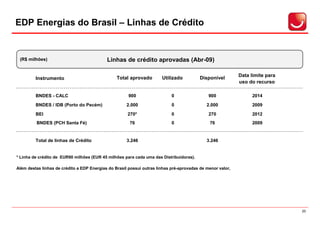

Baixar para ler offline

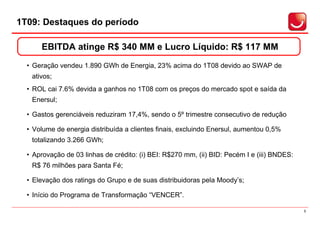

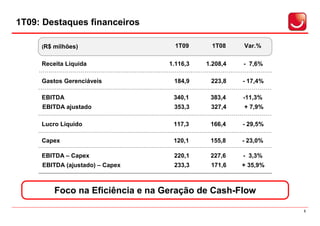

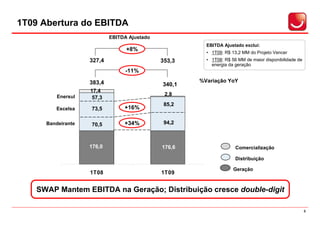

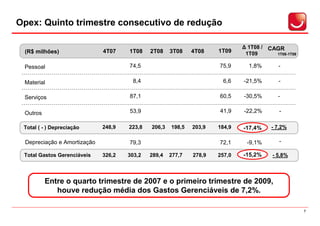

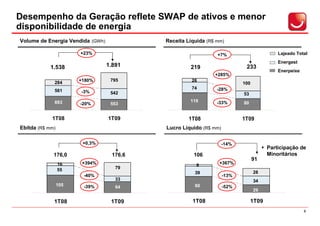

O documento apresenta os resultados financeiros do primeiro trimestre de 2009 da EDP Energias do Brasil. O EBITDA atingiu R$ 340 milhões e o lucro líquido foi de R$ 117 milhões. A geração vendeu 1.890 GWh de energia, 23% a mais que no primeiro trimestre de 2008, devido à troca de ativos. Os gastos gerenciáveis reduziram 17,4%, sendo o quinto trimestre consecutivo de redução.