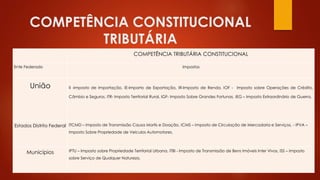

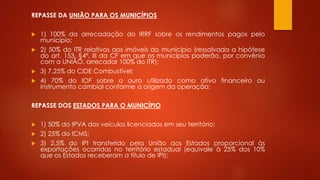

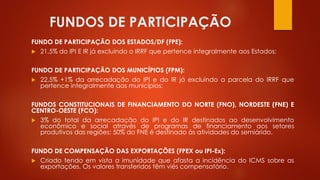

O documento descreve a repartição constitucional das receitas tributárias entre a União, estados e municípios no Brasil. A União tem competência para arrecadar impostos como o Imposto de Importação e o Imposto de Renda. Estados podem arrecadar ICMS e IPVA, enquanto municípios podem arrecadar IPTU e ISS. Há sistemas de repasses obrigatórios entre os diferentes níveis de governo.