Baixado 236 vezes

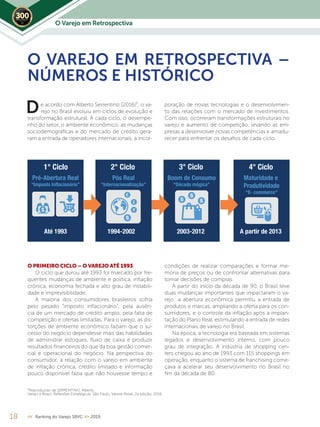

O Ranking 2019 da SBVC destaca as 300 maiores empresas do varejo brasileiro, refletindo um setor em transformação caracterizado pela resiliência e digitalização. A análise do desempenho do varejo no Brasil, que representa uma fatia significativa do PIB, revela um crescimento no consumo e a emergência de um novo modelo que combina físico e digital. A publicação serve como um guia para entender as tendências e desafios do varejo, assim como as práticas de negócios que estão moldando o futuro do setor.