Baixado 21 vezes

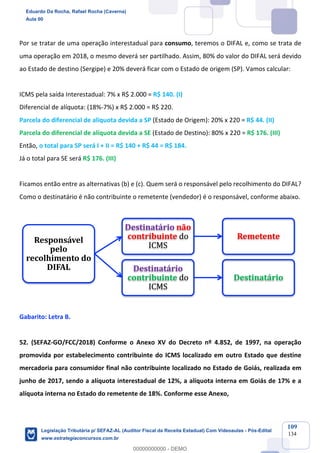

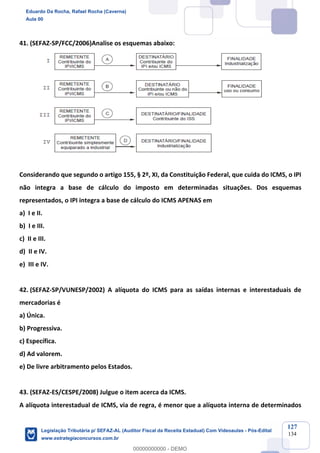

O documento apresenta um curso de legislação tributária estadual voltado para a preparação de candidatos ao cargo de auditor fiscal da SEF-AL, com conteúdo abrangendo aspectos constitucionais do ICMS e diversas leis tributárias. O curso inclui videoaulas, questões inéditas, e materiais de apoio como resumos e mapas mentais, sendo acessível tanto para iniciantes quanto para quem já possui algum conhecimento na área. O professor Eduardo da Rocha compartilha sua experiência e motivação, incentivando os alunos a não desistirem de seus sonhos.