Os eventos da reinf

•

0 gostou•36 visualizações

O documento discute a ordem correta dos eventos da EFD-Reinf, dividindo-os em eventos de tabela, não periódicos e periódicos. A TecnoSpeed organizou o material para ajudar desenvolvedores a enviarem os eventos na sequência apropriada.

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Os eventos da reinf

Semelhante a Os eventos da reinf (20)

Mais de Tanise de Abreu

Os eventos da reinf

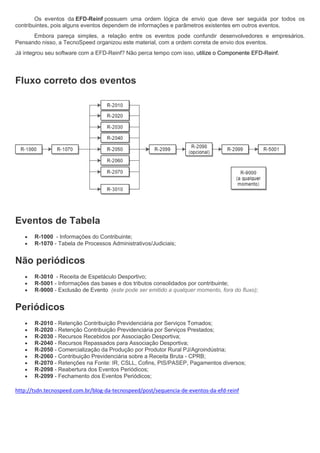

- 1. Os eventos da EFD-Reinf possuem uma ordem lógica de envio que deve ser seguida por todos os contribuintes, pois alguns eventos dependem de informações e parâmetros existentes em outros eventos. Embora pareça simples, a relação entre os eventos pode confundir desenvolvedores e empresários. Pensando nisso, a TecnoSpeed organizou este material, com a ordem correta de envio dos eventos. Já integrou seu software com a EFD-Reinf? Não perca tempo com isso, utilize o Componente EFD-Reinf. Fluxo correto dos eventos Eventos de Tabela • R-1000 - Informações do Contribuinte; • R-1070 - Tabela de Processos Administrativos/Judiciais; Não periódicos • R-3010 - Receita de Espetáculo Desportivo; • R-5001 - Informações das bases e dos tributos consolidados por contribuinte; • R-9000 - Exclusão de Evento (este pode ser emitido a qualquer momento, fora do fluxo); Periódicos • R-2010 - Retenção Contribuição Previdenciária por Serviços Tomados; • R-2020 - Retenção Contribuição Previdenciária por Serviços Prestados; • R-2030 - Recursos Recebidos por Associação Desportiva; • R-2040 - Recursos Repassados para Associação Desportiva; • R-2050 - Comercialização da Produção por Produtor Rural PJ/Agroindústria; • R-2060 - Contribuição Previdenciária sobre a Receita Bruta - CPRB; • R-2070 - Retenções na Fonte: IR, CSLL, Cofins, PIS/PASEP, Pagamentos diversos; • R-2098 - Reabertura dos Eventos Periódicos; • R-2099 - Fechamento dos Eventos Periódicos; http://tsdn.tecnospeed.com.br/blog-da-tecnospeed/post/sequencia-de-eventos-da-efd-reinf

- 2. 10.1. Eventos Inicialmente, o ambiente de Produção Restrita será disponibilizado contendo os eventos abaixo que foram implementados de acordo com a versão 1.3 do leiaute e da versão 1_03_02 dos schemas XML: • R-1000 - Informações do Empregador/Contribuinte • R-1070 - Tabela de Processos Administrativos/Judiciais • R-2010 – Retenção Contribuição Previdenciária - Serviços Tomados • R-2020 – Retenção Contribuição Previdenciária - Serviços Prestados • R-2030 – Recursos Recebidos por Associação Desportiva • R-2040 – Recursos Repassados para Associação Desportiva • R-2050 – Comercialização da Produção por Produtor Rural PJ/Agroindústria • R-2060 – Contribuição Previdenciária sobre a Receita Bruta - CPRB • R-2098 – Reabertura dos Eventos Periódicos • R-2099 – Fechamento dos Eventos Periódicos • R-3010 – Receita de Espetáculo Desportivo • R-5001 – Informações de bases e tributos por evento • R-5011 – Informações de bases e tributos consolidadas por período de apuração • R-9000 – Exclusão de Eventos 10.2. Restrições A Produção Restrita limitará a utilização do ambiente ao envio de 50 eventos por contribuinte por dia. O ambiente de Produção Restrita da EFD-REINF obrigará que o certificado digital usado para assinar os eventos seja do mesmo contribuinte (CNPJ) declarado nos eventos a serem enviados. Não serão aceitos certificados digitais do representante legal nem do procurador do contribuinte declarante. Especificamente para os eventos abaixo serão aplicadas as seguintes restrições: R-2010 – Retenção Contribuição Previdenciária - Serviços Tomados: • o grupo idePrestServ poderá ter no máximo 5 ocorrências; • o grupo nfs poderá ter no máximo 10 ocorrências. R-2020 – Retenção Contribuição Previdenciária - Serviços Prestados • o grupo ideTomador poderá ter no máximo 5 ocorrências; • o grupo nfs poderá ter no máximo 10 ocorrências. http://sped.rfb.gov.br/estatico/DB/A621459B38A75C1DC3A1ACCD57D05DF35A8D1A/ManualOrientacaoDesenvolvedor -REINF%20v1.03.03.pdf