Baixar para ler offline

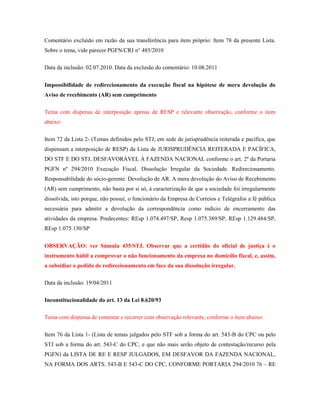

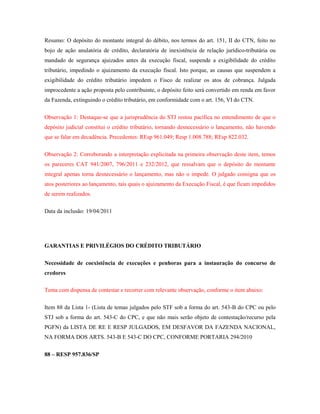

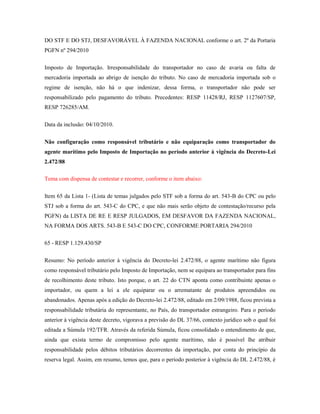

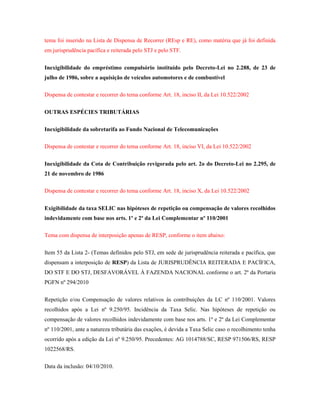

![Legitimidade da empresa cessionária que não figura como parte na execução fiscal para

apresentar recurso contra decisão deferitória de penhora que alcança os créditos a ela cedidos

Novo!

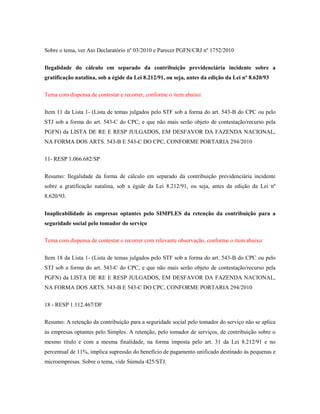

Tema com dispensa de contestar e recorrer, conforme o item abaixo:

Item 82 da Lista 1- (Lista de temas julgados pelo STF sob a forma do art. 543-B do CPC ou pelo

STJ sob a forma do art. 543-C do CPC, e que não mais serão objeto de contestação/recurso pela

PGFN) da LISTA DE RE E RESP JULGADOS, EM DESFAVOR DA FAZENDA NACIONAL,

NA FORMA DOS ARTS. 543-B E 543-C DO CPC, CONFORME PORTARIA 294/2010

82 - RESP 1.091.710/PR

Resumo: A empresa cessionária que não figurar como parte em execução fiscal detém legitimidade,

na qualidade de terceiro prejudicado, para apresentar recurso contra decisão interlocutória

deferitória de penhora que alcança os créditos a ela cedidos, desde que demonstrada a ocorrência de

prejuízo jurídico causado pela decisão.

Data da inclusão : 10.08.2012

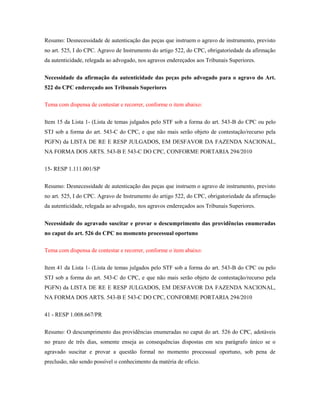

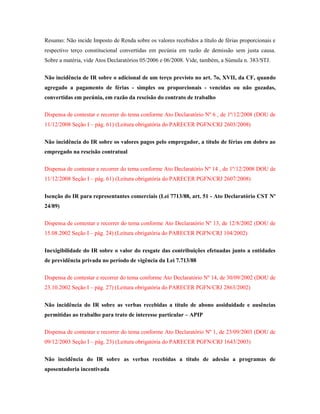

REDIRECIONAMENTO

Impossibilidade de redirecionamento da execução fiscal para os sócios-gerentes em razão da

dissolução irregular nos casos de declaração de falência da empresa

Tema com dispensa de interposição apenas de RESP, conforme o item abaixo:

Item 10 da Lista 2- (Temas definidos pelo STJ, em sede de jurisprudência reiterada e pacífica, que

dispensam a interposição de RESP) da Lista de JURISPRUDÊNCIA REITERADA E PACÍFICA,

DO STF E DO STJ, DESFAVORÁVEL À FAZENDA NACIONAL conforme o art. 2º da Portaria

PGFN nº 294/2010 Execução Fiscal. Falência. Dissolução Irregular. Não é possível o

redirecionamento da execução-fiscal para os sócios-gerentes em razão de dissolução irregular nos

casos de declaração de falência da empresa, EXCETO quando comprovada a prática de ato com

excesso de poderes ou infração à lei, ou, ainda, quando o nome do sócio consta da CDA.

Precedentes Ag 1.058.751; Ag 971.741; REsp 824.914 . [Ademais, não sendo possível o

redirecionamento, admite-se a extinção da execução fiscal após o encerramento da falência.].](https://image.slidesharecdn.com/joedidispensacontestarerecorrer-131113103308-phpapp02/85/Conteudo-da-palestra-do-Procurador-da-Fazenda-dr-Joedi-Guimaraes-que-foi-realizada-na-ACED-34-320.jpg)

Este documento lista diversos temas com dispensa de contestar e recorrer em processos judiciais e administrativos. São resumidos: 1) Não incidência da comissão de permanência na hipótese de inadimplência do crédito rural; 2) Caracterização de infração continuada na sequência de ilícitos da mesma natureza apurados em uma ação fiscal única; 3) Prescrição quinquenal do direito da Fazenda Pública executar valor da multa administrativa.