O documento apresenta uma introdução à calculadora financeira HP-12C, abordando seus fundamentos matemáticos e financeiros, como fluxo de caixa, juros simples e compostos, análise financeira de projetos e amortização. Inclui também explicações sobre o funcionamento da máquina, com seus registradores, memórias e teclas, preparando o leitor para utilizar a HP-12C em cálculos e análises financeiras.

![Hélio Ramalho - Inteligência Financeira HP12C 18

As empresas que necessitam de recursos por prazos maiores podem recorrer a essa

modalidade de financiamento, se as suas previsões indicarem uma tendência de

queda nas taxas de juros.

A taxa de juros do hot money é linear. Apresentada na forma de taxa mensal ao dia

útil ou taxa over. A convenção do mercado é usar a taxa efetiva de um dia útil

multiplicada por 30 dias.

Geralmente, para valores elevados, a operação é contratada por um dia e, caso

necessário, renovada no dia seguinte. O procedimento evita os riscos para as

partes, em períodos de elevada oscilação das taxas de juros.

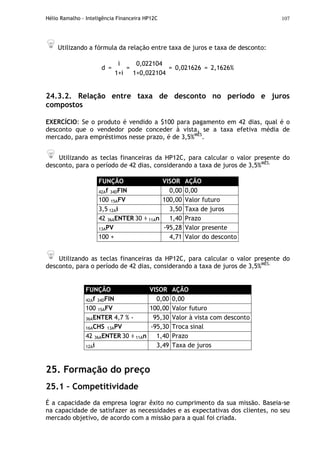

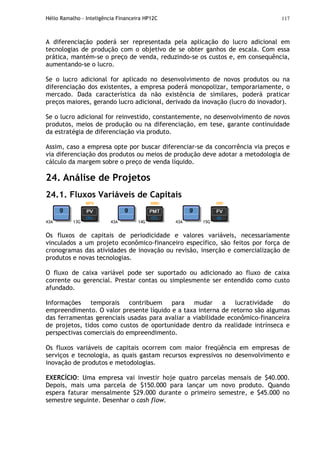

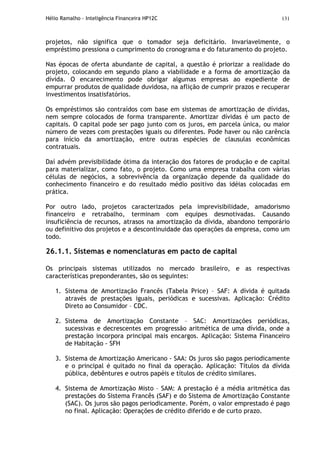

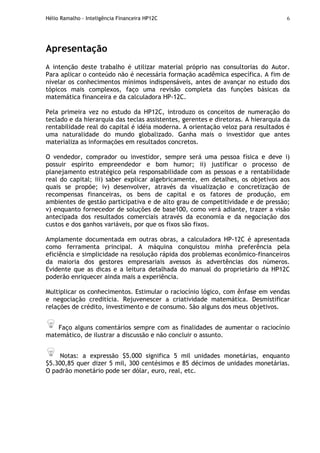

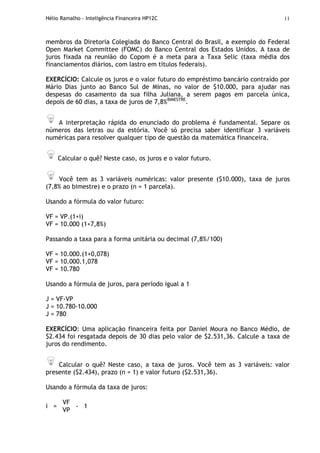

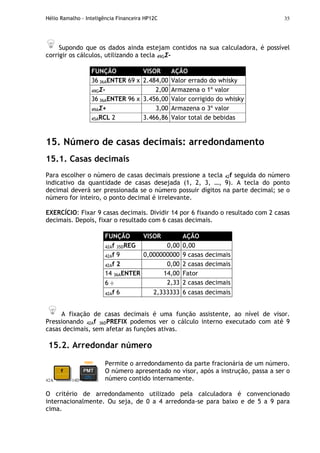

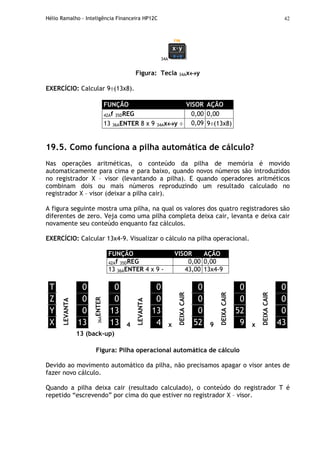

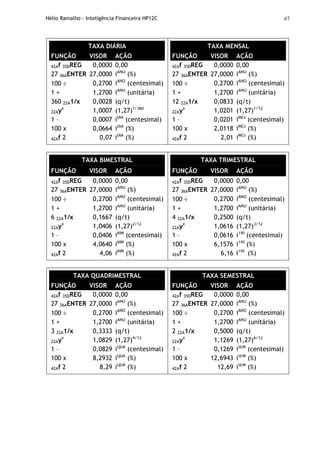

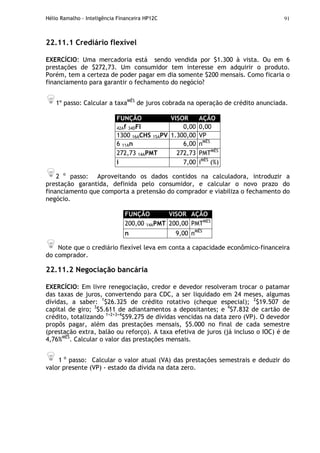

EXERCÍCIO: Com base nas taxas de hot money exibidas abaixo, calcule o montante

para um financiamento de $45.000, contratado por 5 dias corridos e 7 dias corridos.

CÁLCULO LINEAR DE FINANCIAMENTO – HOT MONEY

(1) (2) (3) (4) (5)

DIAS

CORRIDOS

DIAS

ÚTEIS

MENSAL LINEAR

DIÁRIA

EFETIVA

NO PERÍODO

1 1 6,978120% 0,232604% 0,232604%

2 2 6,986235% 0,232875% 0,465749%

3 3 6,994370% 0,233146% 0,699437%

4 4 7,002510% 0,233417% 0,933668%

5 5 7,010664% 0,233689% 1,168444%

6 5 5,842220% 0,194741% 1,168444%

7 5 5,007617% 0,166921% 1,168444%

A variação ( ) efetiva (5) foi calculada pela fórmula [((3)÷(1)].

A taxa diária (4) foi calculada pela fórmula ((5)÷(1)).

VF = VP.(1=i.n)

VF = {45.000,00[1+(0,07010664 x 5/30)]} = 45.525,80

VF = {45.000,00[1+(0,07010664 x 7/30)]} = 45.736,12

O montante ou valor futuro calculado para 5 ou 7 dias corridos é o mesmo, por

conter o mesmo número de dias úteis.

A taxa do hot money é diferente nos dois casos, mas a taxa efetiva no período

é a mesma.](https://image.slidesharecdn.com/helram-intelfin-130605192551-phpapp01/85/Helio-Ramalho-18-320.jpg)

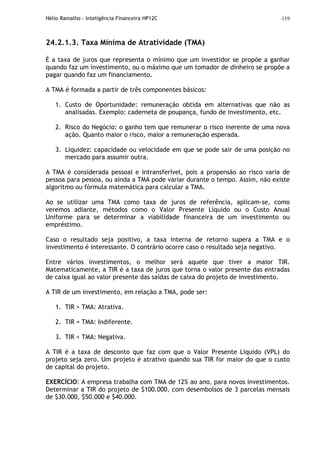

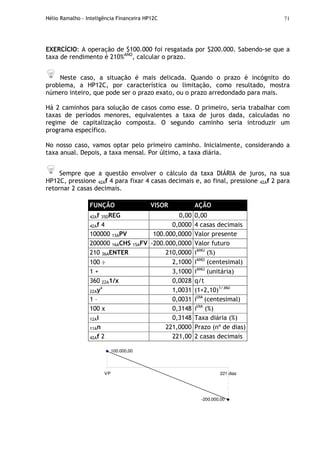

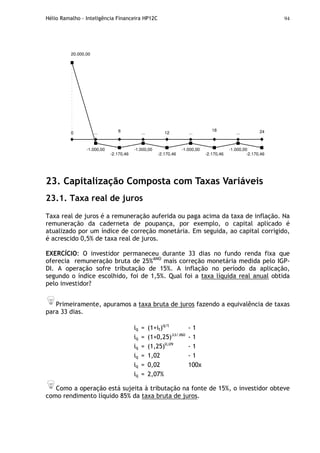

![Hélio Ramalho - Inteligência Financeira HP12C 28

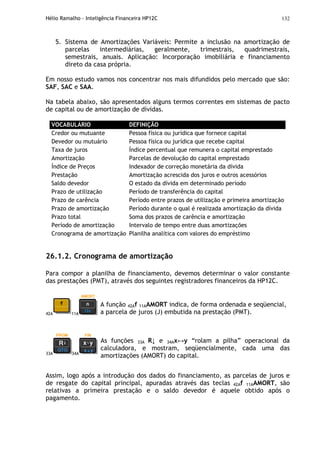

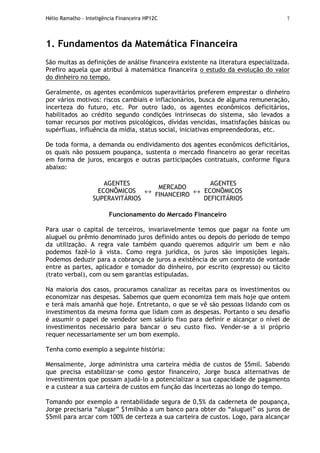

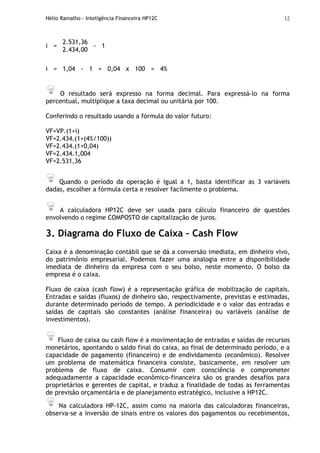

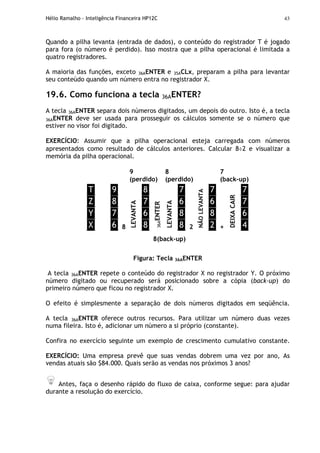

EXERCÍCIO: Com a calculadora desligada, vamos verificar se todos os flags do visor

estão funcionando corretamente.

TECLAS VISOR AÇÃO

X (segure)

41AON (solte) 0,00 Liga

X (solte) running Flags

-8,8,8,8,8,8,8,8,8,8

USER f g BEGIN GRAD D.MY C PRGM

Figura: Teste automático

7.2. Teste semi-automático

EXERCÍCIO: Com a calculadora desligada, pressione e mantenha pressionada a tecla

÷ e depois ligue a HP12C, pressionando a tecla 41AON. Solte a tecla 41AON e depois a

tecla ÷

TECLAS VISOR AÇÃO

÷ (segure)

41AON (solte) 0,00 Liga

÷ (solte) running Flags

-8,8,8,8,8,8,8,8,8,8

USER f g BEGIN GRAD D.MY C PRGM

Figura: Teste semi-automático

Para verificar todas as teclas da HP12C, nesta opção de teste é necessário

pressionar TODAS as teclas da máquina, da esquerda para a direita, de cima para

baixo.

Ou seja, é necessário pressionar todas as teclas, da tecla 11AN até a tecla ÷, depois

da tecla 34Ay↔x até a tecla x, da tecla 31AR/S até a tecla -, pressionando, na

passagem, a tecla 36AENTER e, por último, da tecla 41AON até a tecla [+], passando,

também, pela tecla 36AENTER.

Assim, a tecla 36AENTER deverá ser pressionada em duas passagens distintas. Por

isso, a função é grafada na FIGURA 1 como 36AENTER e 46AENTER.

De forma similar ao teste anterior, se o mecanismo da máquina estiver funcionando

corretamente, após pressionar todas as teclas na ordem descrita, o visor indicará o

número 12 no centro.

Se aparecer a expressão "Error 9" ou não aparecer nada, a calculadora está com

problemas. Recomendo você procurar suporte no site ou uma oficina de assistência

técnica autorizada pela fabricante.](https://image.slidesharecdn.com/helram-intelfin-130605192551-phpapp01/85/Helio-Ramalho-28-320.jpg)

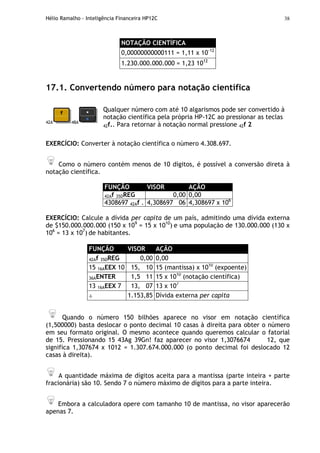

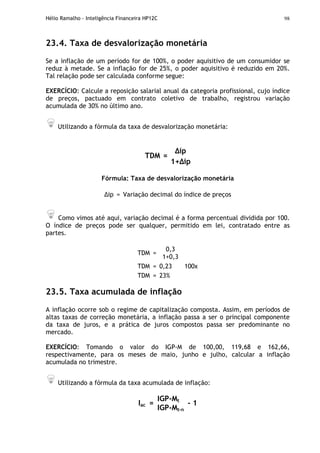

![Hélio Ramalho - Inteligência Financeira HP12C 40

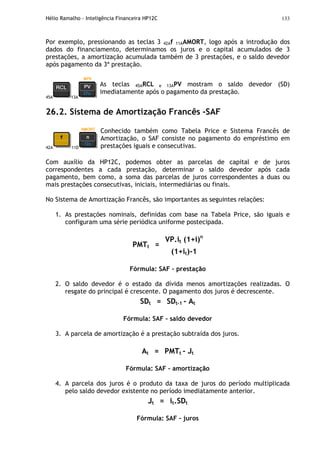

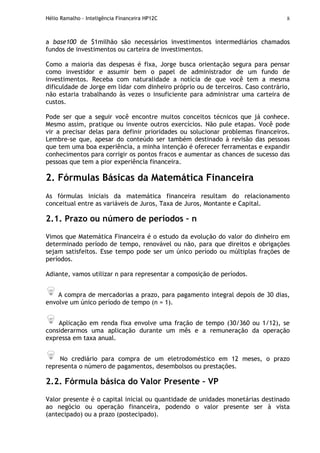

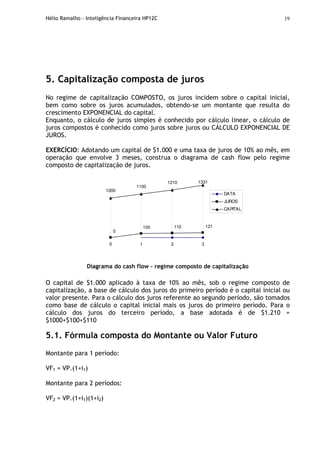

19.1. Cadeia de cálculos: sem parênteses e sinal de igual

A rapidez e a simplicidade dos cálculos quando se utiliza RPN são evidentes numa

cadeia de cálculos com mais de uma operação. A pilha de memória RPN, como verá

adiante, armazena resultados intermediários. A adição de percentagem e a raiz

cúbica são dois exemplos elementares de cadeias de cálculos.

EXERCÍCIO: Calcular 7x(12+3)

Inicie o cálculo dentro dos parênteses encontrando 12+3. Observe que não

precisa pressionar 36AENTER para salvar resultados intermediários. Sendo um

resultado calculado, esse é um saldo automático – sem utilizar parênteses.

FUNÇÃO VISOR AÇÃO

42Af 35DREG 0,00 0,00

12 36AENTER 3 + 15,00 Intermediário

7 x 105,00 7x(12+3)

EXERCÍCIO: Calcular [(750x12)÷360]

FUNÇÃO VISOR AÇÃO

42Af 35DREG 0,00 0,00

750 36AENTER 12 x 360 ÷ 25,00 [(750x12)x360]

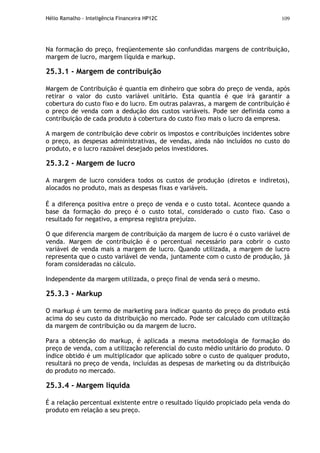

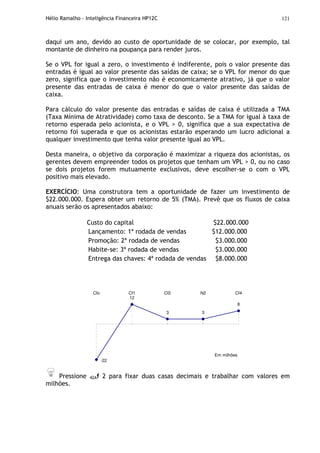

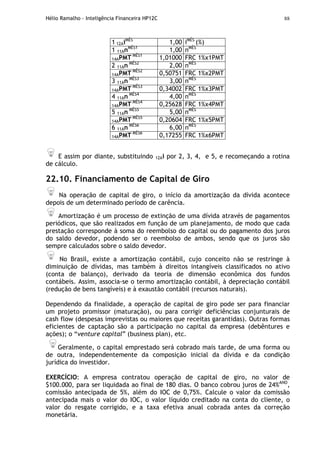

19.2. RPN: Pilha automática de memória

Como vimos, o armazenamento automático de resultados intermediários é a razão

pela qual o modo RPN facilmente processa cálculos complicados – sem utilizar

parênteses e o sinal de igual. A chave para o armazenamento automático é a pilha

automática de memória RPN.

A pilha de memória, área de trabalho para cálculos, consiste de até 4 posições de

armazenamento chamadas registradores, os quais são “empilhados” uns em cima

dos outros.

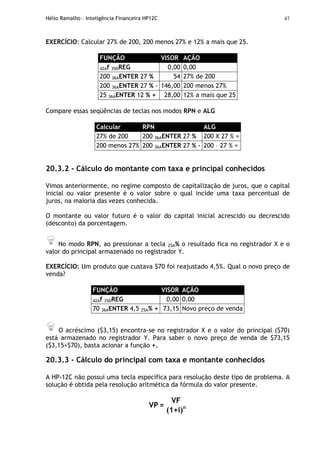

Esses registradores, rotulados como X, Y, Z e T, armazenam e manipulam 4

números correntes. O número “mais antigo” será o que estiver no registrador T

(topo da pilha). O número “recente” é o que estiver no visor.

T 0 Número “mais antigo”

Z 0

Y 0

X 0 Número “mais recente” - Visor

Figura: Modo RPN – Lógica Lukasiewics](https://image.slidesharecdn.com/helram-intelfin-130605192551-phpapp01/85/Helio-Ramalho-40-320.jpg)

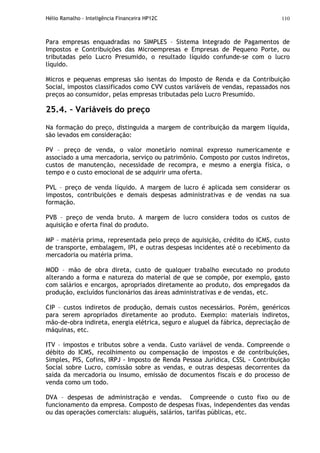

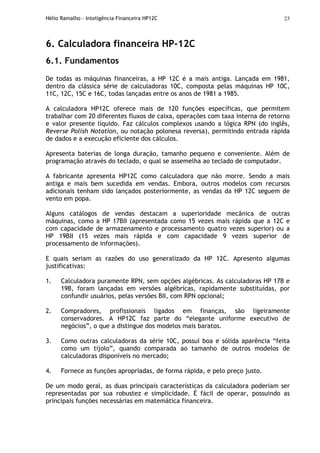

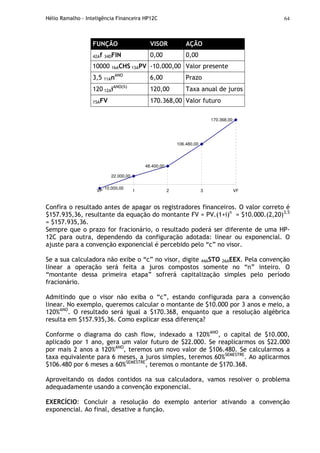

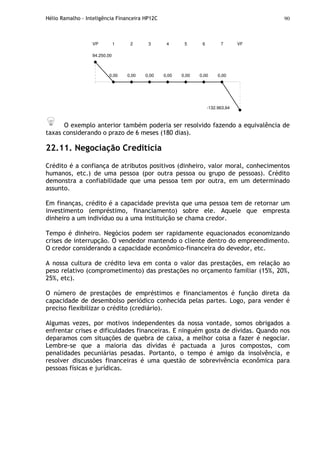

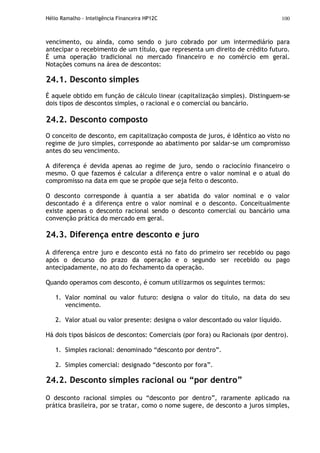

![Hélio Ramalho - Inteligência Financeira HP12C 44

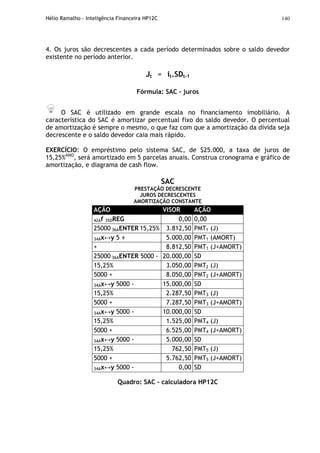

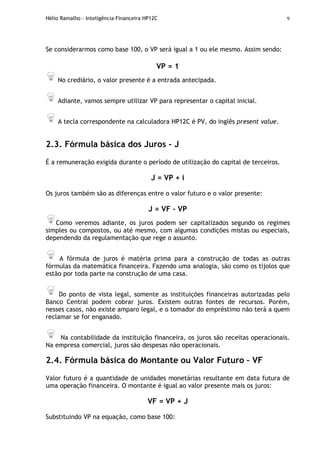

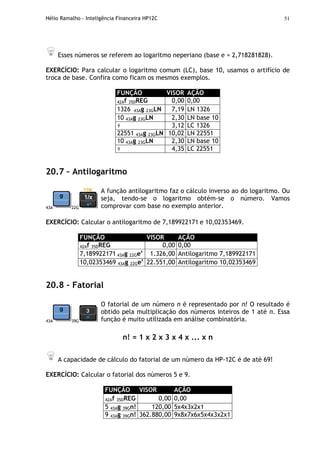

FUNÇÃO VISOR AÇÃO

42Af 35DREG 0,00 0,00

2 36AENTER 36AENTER 36AENTER 2,00 Constante

84000 84.000,00 Ano 0

x 168.000,00 Ano 1

x 336.000,00 Ano 2

x 672.000,00 Ano 3

0 1 2 3

84.000

168.000

672.000

336.000

O processo automático de levantar e deixar cair o conteúdo da pilha permite a

retenção de resultados intermediários sem retrabalho, e sem utilizar parênteses e

sinal de igual. Essa é uma vantagem da pilha RPN sobre a Lógica Algébrica.

19.7. Principais recursos da Lógica RPN

1. Nunca é preciso trabalhar com mais de dois números ao mesmo tempo.

2. A tecla 36AENTER separa dois números digitados em seqüência.

3. Pressionar uma tecla de operação executa o cálculo imediatamente.

4. Resultados intermediários aparecem quando são calculados, podendo ser

checado cada passo do cálculo.

5. Resultados intermediários são armazenados automaticamente.

Reaparecendo, quando solicitados, para novos cálculos. O último resultado

armazenado é o primeiro a reaparecer.

Podemos calcular na mesma ordem que faríamos com lápis e papel – de dentro para

fora dos parênteses.

EXERCÍCIO: Calcular [360÷(750x12)]

FUNÇÃO VISOR AÇÃO

42Af 35DREG 0,00 0,00

360 36AENTER 750 36AENTER 12 x ÷ 0,04 Produto](https://image.slidesharecdn.com/helram-intelfin-130605192551-phpapp01/85/Helio-Ramalho-44-320.jpg)

![Hélio Ramalho - Inteligência Financeira HP12C 45

EXERCÍCIO: Calcular [((456-75)÷18,5).(68÷ 1,9)]

FUNÇÃO VISOR AÇÃO

42Af 35DREG 0,00 0,00

456 36AENTER 75 – 18,5 ÷ 68 36AENTER 1,9 ÷ x 737,07 Produto

EXERCÍCIO: Calcular √(5,4x0,8)÷(12,5-0,73

)

FUNÇÃO VISOR AÇÃO

42Af 35DREG 0,00 0,00

5,4 36AENTER 0,8 x 0,7 36AENTER

3 11Ay↔x 12,5 11Ay↔x - ÷ 43Ag 11G√x

0,6 Produto

EXERCÍCIO: Calcular [8,33x(4-5,2)÷(8,33-7,46)x0,32]

√ [4,3x(3,15-2,75)-(1,71x2,01)]

FUNÇÃO VISOR AÇÃO

42Af 35DREG 0,00 0,00

8,33 36AENTER 4 36AENTER 5,2 - x

8,33 36AENTER 7,46 – 0,32 x ÷

4,3 36AENTER 3,15 36AENTER 2,75 – x

1,71 36AENTER 2,01 x - ÷ 43Ag 11G√x

4,57 Produto

20. Operadores matemáticos

20.1. Soma, Multiplicação, Subtração e Divisão

O modo RPN exige a digitação dos valores para depois efetuar a operação

aritmética. A tecla 36AENTER separa números digitados e o operador matemático

completa o cálculo.

Não precisa utilizar 36AENTER antes de um operador.

Operador matemático é função assistente, na cor branca, acionada

diretamente.](https://image.slidesharecdn.com/helram-intelfin-130605192551-phpapp01/85/Helio-Ramalho-45-320.jpg)

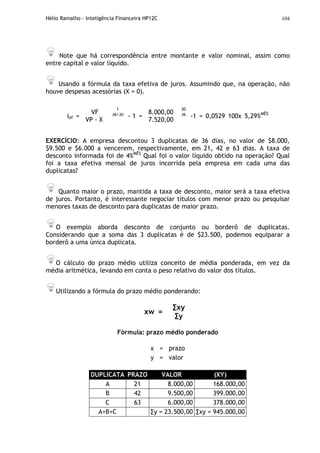

![Hélio Ramalho - Inteligência Financeira HP12C 97

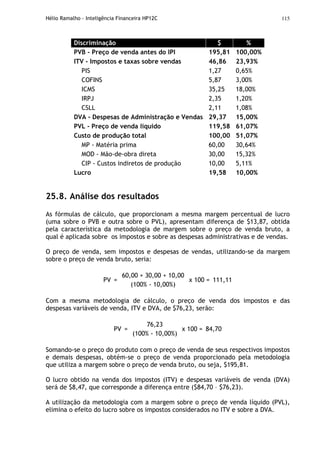

Mantida a premissa de constância ou igualdade das taxas de juros, a taxa

acumulada é calculada a partir da fórmula da taxa equivalente de juros. Se as

taxas forem diferentes, podemos deduzir que:

Utilizando a fórmula da taxa acumulada de juros:

iac = (1+i1)n

(1+i2)n

(1+i3)n

... (1+in)n

- 1

Fórmula: Taxa acumulada de juros

iac = (1+0,0453)1

(1+0,0356)1

(1+0,0562)1

(1+0,0485)1

- 1

iac = 1,1988 - 1

iac = 0,1988 100x

iac = 19,88%QUA

23.3. Taxa média de juros

A taxa média de juros é útil para atuar nos mercados de capitais e commodities,

bem como formular políticas empresariais de orçamentos e investimentos, com ou

sem subsídios de capital de terceiros.

EXERCÍCIO: Conhecida a taxa de 19,88%QUA

, qual é a taxa média mensal?

Usando a fórmula de equivalência da taxa quadrimestral para mensal de juros:

iq = (1+i)q/t

- 1

iq = (1+0,1988)1/4

- 1

iq = 0,0464 100x

iq = 4,64%MÊS

EXERCÍCIO: Como calcular a taxa média mensal de juros de três meses

consecutivos com as seguintes taxas: 8,5%, 10,5% e 11,02%?

im = [(1+i1)n

(1+i2)n

(1+i3)n

... (1+in)n

]1/n

- 1

Fórmula: Taxa média de juros

im = [(1+0,085)1

(1+0,105)1

(1+0,1102)1

]1/3

- 1

im = 1,1000 - 1

im = 0,1000 100x

im = 10,00%MÊS](https://image.slidesharecdn.com/helram-intelfin-130605192551-phpapp01/85/Helio-Ramalho-97-320.jpg)

![Hélio Ramalho - Inteligência Financeira HP12C 106

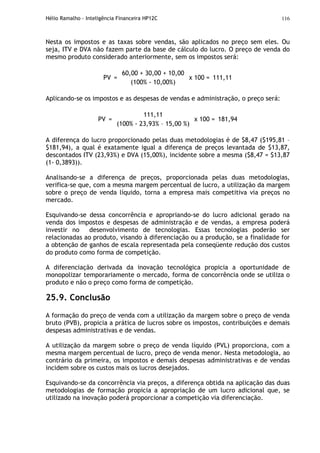

C = V = N - Dc = 6.000,00 – 504,00 = 5.496,00

A+B+C = V = N - Dc = 23.500,00 – 1.260,00 = 22.240,00

Usando a fórmula da taxa efetiva de juros, para encontrar a taxa efetiva

mensal de juros do desconto de cada duplicata:

A = ief =

VF

VP - X

1

21/30

- 1 =

8.000,00

7.776,00

30

21

-1 = 4,14%MÊS

A = ief =

VF

VP - X

1

42/30

- 1 =

9.500,00

8.968,00

30

42

-1 = 4,20%MÊS

A = ief =

VF

VP - X

1

63/30

- 1 =

6.000,00

5.496,00

30

63

-1 = 4,27%MÊS

Sofisticando a resposta, podemos indicar a taxa média efetiva de juros da

operação, usando a fórmula da taxa média de juros:

im = [(1+i1)n

(1+i2)n

(1+i3)n

... (1+in)n

]1/n

- 1

im = [(1+0,0414)1

(1+0,0420)1

(1+0,427)1

]1/3

- 1 = 4,20%

A taxa média efetiva da operação é igual à taxa efetiva de juros o prazo de 42

dias, que também é o prazo médio da operação.

24.3.1. Determinação da taxa de desconto

EXERCÍCIO: Qual a taxa de desconto para 30 dias, quando a taxa efetiva anual de

juros, objetivada pela instituição financeira, é de 30%ANO

.

Sempre que a questão envolver o cálculo do prazo ou da taxa DIÁRIA de juros,

na sua HP12C, pressione 42Af 4 para fixar 4 casas decimais e, ao final, pressione 42Af

2 para retornar 2 casas decimais.

Utilizando a fórmula de equivalência de taxas.

iq = (1+i)q/t

- 1 = (1+0,30)30/360

- 1 = 0,022104 = 2,2104%](https://image.slidesharecdn.com/helram-intelfin-130605192551-phpapp01/85/Helio-Ramalho-106-320.jpg)