Baixado 18 vezes

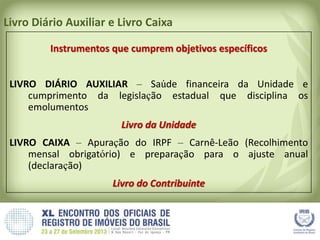

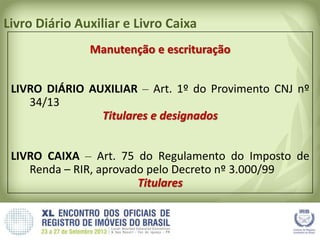

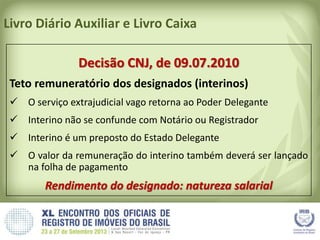

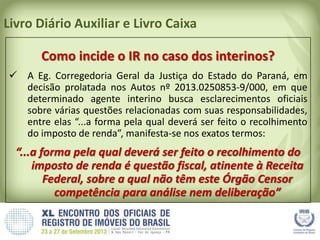

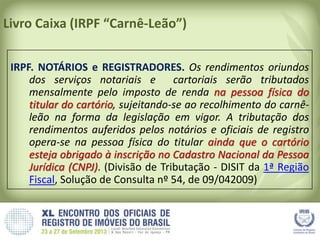

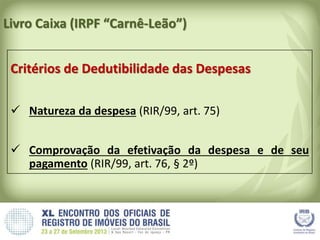

O documento discute dois livros contábeis usados por cartórios: o Livro Diário Auxiliar, usado para fins internos de controle financeiro e cumprimento da legislação estadual, e o Livro Caixa, usado para apuração do Imposto de Renda sobre os rendimentos dos titulares.