Baixado 37 vezes

![Abonos por falhas, carros, viagens e formação profissional

Abonos por falhas atribuição para uso pessoal do carro, o Empréstimos

■ Pagos, por norma, a trabalhadores que rendimento anual corresponde ao resul- ■ Os empréstimos concedidos por uma

lidam com dinheiro, por exemplo, empre- tado da multiplicação de 0,75% do custo empresa aos seus trabalhadores, sem ju-

gados de balcão, bancários ou operadores de compra do carro, pelo número de me- ros ou com taxa de juro reduzida, estão

de caixa registadora em hipermercados. ses de utilização. Se o usar durante um ano sujeitos a IRS como rendimento da cate-

e tiver custado € 25 000, terá de englobar goria A. Caso se destinem à compra de

■ Os abonos por falhas estão isentos de € 2250 (€ 25 000 × 0,75% × 12) aos seus habitação própria e permanente de valor

IRS, se não excederem 5% da remunera- rendimentos (ver ilustração em baixo). inferior a € 134 675,43 e com taxa de juro

ção mensal fixa. Por exemplo, um traba- igual ou superior a 65% da taxa fixada pelo

lhador com ordenado de € 1000 mensais ■ Se o automóvel for comprado por si ou Banco Central Europeu para as principais

(€ 14 000 anuais), ganha, em média, con- por um membro do seu a até 2 anos depois operações de refinanciamento (1,25% a 9

tando com os subsídios de férias e de Na- de ter deixado de originar encargos para de novembro de 2011), não são tributados.

tal, € 1166,67 mensais. Se o valor mensal a empresa, o rendimento anual a englobar

deste abono for superior a € 58,33 (5% de aos restantes será a diferença positiva Pagamento de viagens

€ 1166,67), o excedente é considerado entre o valor de mercado (ver quadro 7) e ■ O pagamento pela entidade patronal de

rendimento da categoria A. o montante pago pela compra, com o ren- viagens e estadas de turismo não relacio-

dimento sujeito a tributação. nadas com as funções exercidas pelo tra-

Utilização ilimitada de veículos balhador ao serviço dessa empresa são

■ Exemplo de remuneração em espécie. ■ Recorrendo ao exemplo anterior, o au- considerados rendimentos da categoria

O carro pertence à empresa, mas é cedido tomóvel foi vendido ao trabalhador 4 anos A. Logo, tem de ser incluído na declaração.

ao trabalhador para uma utilização ilimi- depois por um valor simbólico de 1000 A entidade patronal, tal como para as ou-

tada: este também pode usá-lo na vida euros. Como foi comprado pela empresa tras situações referidas nesta caixa, deve

privada. Todas as despesas, como com- por € 25 000, tem um valor de mercado incluir os montantes sujeitos a imposto na

bustível ou revisões, são encargos da ati- de € 11 250 (€ 25 000 × 0,45). A diferença declaração de remunerações auferidas.

vidade da empresa. entre € 11 250 e € 1000 é considerada ren-

dimento. Porém, como já teve € 9000 su- Formação profissional

■ Se tem um carro atribuído através de jeitos a imposto (€ 2250 × 4 anos), o valor ■ O pagamento de cursos é vantajoso

contrato escrito, o fisco considera que a declarar é de € 1250 [€ 11 250 � (€ 1000 para para a empresa e para o trabalhador:

essa situação está sujeita a tributação: na � € 9000)]. permitem-lhe exercer melhor a profissão

e melhorar o seu currículo. As despesas

são aceites como um custo da atividade

da empresa (não têm de as declarar).

Valores mobiliários

■ Quando celebrados pela entidade pa-

tronal, os ganhos resultantes de acordos

Quadro 4A do anexo A sobre ações, obrigações ou outros valores

soma do rendimento anual (neste caso, € 30 250) com o valor do carro (€ 2250, no exemplo) mobiliários ou direitos equiparados são

>> o contribuinte pode ter

de pagar mais imposto 24

os rendimentos brutos dos

deficientes: em 2011, o fisco 25

ou receber um reembolso Sou deficiente motor. só considera 90% dos Em abril de 2011, saí da

inferior, no ano seguinte. Usufruo de algum benefício rendimentos. Gozam ainda de empresa onde trabalhava

Ao proceder à liquidação de em relação aos rendimentos uma dedução de € 1900 desde março de 2007.

irS, o fisco pode facilmente de trabalho dependente? (ver caixa, na pág. 8). Como cheguei a acordo,

verificar, tendo em conta Aos cidadãos com um grau Pode deduzir 30% das recebi uma indemnização.

a composição do agregado, de invalidez igual ou superior despesas de educação e Tenho de a declarar?

se foi feita a retenção na a 60% aplicam-se tabelas reabilitação, devidamente os montantes recebidos

fonte certa. Quando é retido de retenção na fonte mais comprovadas, sem limite, e pelo trabalhador por extinção

imposto a menos por causa baixas do que aos restantes 25% dos prémios de seguros do vínculo laboral

do contribuinte, o fisco contribuintes. o grau de de vida até 15% da coleta. (independentemente do tipo

entende ter havido uma invalidez tem de estar Para usufruir de benefícios de contrato e da modalidade

contraordenação. Esta pode comprovado (ver Comprovar no irS, indique o seu caso no da extinção) estão isentos de

ser penalizada com coima grau de invalidez, na pág. 8). quadro 3A do modelo 3 (ver tributação até ao valor

(10% a 50% do imposto em Foi criado um regime figura na pág. 17) e o seu correspondente a uma vez

falta). transitório para tributar rendimento total no quadro 4. e meia a remuneração média

18 Guia Fiscal 2011](https://image.slidesharecdn.com/guiafiscal2011deco-120124115430-phpapp01/85/Guia-fiscal-2011-18-320.jpg)

![❯ O valor de cada pagamento corresponde a ❯ Quando ambos os cônjuges obtêm rendi- médicos, parteiras,

um terço de 76,5% do montante calculado e mentos da categoria B, o valor global dos pa- enfermeiros

será indicado na nota de liquidação de IRS gamentos por conta é dividido pelos dois e

e outras profissões

enviada ao contribuinte. remetida uma nota de pagamento a cada um.

paramédicas

❯ No ano seguinte, durante os meses de ju- ❯ Há situações que permitem limitar ou ces- não têm de cobrar iVA,

nho, agosto e novembro, o fisco envia as no- sar os pagamentos por conta:

independentemente

tas de pagamento. Estas têm o mesmo valor J deixar de obter rendimentos da categoria B;

e devem ser pagas, respetivamente, até 20 de J quando o valor destes pagamentos e das do volume de

julho, 20 de setembro e 20 de dezembro (ver retenções é igual ou superior ao IRS devido negócios

questão 48). no final;

Livro de registo obrigatório

Os contribuintes que façam prestação de serviços e não sejam obrigados a possuir

contabilidade organizada têm de adquirir um livro de registo de serviços prestados

(modelo 8). Apesar de o livro de registo de despesas não ser obrigatório para o

profissional abrangido pelo regime simplificado, este pode vir a ser integrado no regime

normal de IVA e, nesses casos, o livro modelo 9 já é obrigatório.

Preencher até 60 dias do pelos trabalhadores independentes. Se

■ Estes livros devem ser adquiridos quando for o seu caso, está em infração. Em 2011, a

declarar o início da atividade em papelarias falta dos livros de registo é punida com uma

autorizadas. Os livros custam € 5,40 (mo- coima entre 150 e 7500 euros. Estes dois li-

delos 8 e 9) e têm um prazo máximo de 60 vros e os documentos que servem de base

dias para o registo e preenchimento das ope- ao seu preenchimento devem ser conserva-

rações de cada mês. Nestes, as receitas de- dos durante 10 anos no seu domicílio fiscal.

vem ser indicadas cronologicamente. Na

prática, no livro modelo 8, os profissionais Sistema contabilístico

independentes devem discriminar todos os ■ Os contribuintes que não são obrigados a

recibos verdes emitidos. ter contabilidade organizada, mas possuem

um sistema contabilístico que permita apu-

Penalizações rar o imposto, podem, depois de autorizados

■ Apesar de obrigatório, o preenchimento pela Direcção-Geral dos Impostos, não usar

destes dois livros é, muitas vezes, descura- os livros.

>> fiscal não considera a

menos-valia apurada.

fonte, os pagamentos por

conta podem ser deduzidos,

as deduções específicas.

Vamos supor que reteve na

pagamentos.

o valor é dado pelo fisco

isto, porque não é possível desde que declarados no fonte € 250, em 2009. na nota de apuramento

reportar aos anos seguintes quadro 7 do anexo B. Assim, temos: € 1000 × de imposto do ano anterior

os prejuízos de anos Primeiro, verifique na nota de (€ 12 500 ÷ € 12 500) − € 250 àquele em que deve ser pago.

anteriores. liquidação de 2008 o valor da = 750 euros. o documento de pagamento

coleta total. imaginemos que Como o montante de cada ou cobrança é enviado ao

foi de 1000 euros. de seguida, pagamento corresponde contribuinte no mês anterior

consulte o rendimento líquido. a um terço de 76,5% do valor ao do pagamento.

48 Vamos assumir € 12 500 da encontrado, teremos € 191,25 mas não tem de pagar

Os trabalhadores categoria B. Como não [(€ 750 × 76,5%) ÷ 3] para cada se for inferior a 50 euros.

independentes e os tem rendimentos de outra uma das três prestações. Há ainda outros casos que

empresários podem categoria, equivale ao Se à medida que obtinha permitem não pagar ou

recuperar os pagamentos rendimento líquido total. receitas, tivesse retido à taxa desembolar um valor menor

por conta? Como se Se tivesse ganhos da de 21,5%, o valor aproximar- ao da nota de cobrança.

calculam? categoria A, teria de subtrair -se-ia do imposto a pagar e Consulte Pagamentos por

tal como as retenções na ao rendimento global não ficaria sujeito aos conta, na pág. 29.

30 Guia Fiscal 2011](https://image.slidesharecdn.com/guiafiscal2011deco-120124115430-phpapp01/85/Guia-fiscal-2011-30-320.jpg)

![Imóveis

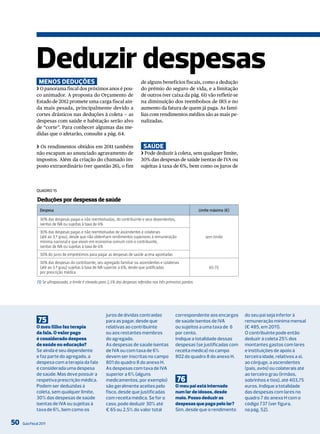

❯ Os rendimentos prediais até € 10 000 anu- ESQuEmA 9

ais estão dispensados de retenção na fonte. vendeu uma casa em 2011?

Acima desse montante, é obrigatório reter à

taxa de 16,5 por cento. Para haver retenção Comprou o imóvel antes de 1989?

na fonte, é ainda preciso que a entidade pa-

gadora desses rendimentos, ou seja, o arren-

datário, tenha contabilidade organizada.

❯ Independentemente de fazer ou não reten- Sim Não

ção na fonte, a declaração dos rendimentos

prediais é sempre obrigatória.

Quer reinvestir o ganho obtido na compra de outro imóvel

para habitação própria e permanente no prazo de 36 meses? (1)

vender e reinvesTir

a mais-valia Sim Não

❯ Os ganhos obtidos com a venda de imóveis

destinados à habitação própria e permanen-

te do contribuinte ou do seu agregado fami- Pretende reinvestir

a totalidade

liar não são tributados se este reinvestir o do ganho ou

valor obtido com a venda da casa anterior na apenas uma

compra de outra. parcela?

❯ Assim, pode beneficiar desta exclusão, se

o valor de venda do imóvel for reinvestido,

no prazo de 36 meses, na compra de outro

imóvel ou de um terreno para construção ou

na construção, ampliação ou melhoramento

de outro com o mesmo destino, desde que se A totalidade Uma parcela

situe na União Europeia.

❯ Considera-se ainda concretizado o reinves- A mais-valia

Metade da

timento, se um valor igual ao da venda tiver Mais-valia Mais-valia mais-valia vai

excluída será tributada

excluída de ser englobada

sido utilizado na compra de outro imóvel, de tributação proporcionalmente

tributação aos restantes

ao valor reinvestido

com as mesmas características, nos 24 meses rendimentos

anteriores. Para beneficiar da isenção, o con-

(1) Se o imóvel antigo for vendido até 24 meses após a compra da nova habitação, considera-se que o ganho

tribuinte pode fazer primeiro a escritura da foi reinvestido.

Não precisa de inscrever é considerado um rendimento da moeda (ver quadro 11, na mais-valia obtida com a

o prejuízo do ano anterior, da categoria G e a mais-valia pág. 42) ao valor de compra, venda do terreno é de

nem de fazer cálculos. o fisco (ganho) calculada através da para corrigir a mais-valia € 26 600, calculado do

deduzir aquele prejuízo aos fórmula do quadro 10, na pág. obtida (anulando a inflação). seguinte modo: € 40 000

seus rendimentos. 40. Se este leitor tivesse o contribuinte também pode − [€ 10 000 × 1,33 (coeficiente

comprado o imóvel antes deduzir ao cálculo da mais- aplicado ao ano de 1998)] =

de janeiro de 1989, data de -valia os encargos com a 26 700 euros. Contudo, o

entrada em vigor do Código venda e as despesas de fisco só irá tributar metade.

61 do irS, a mais-valia com a valorização do imóvel logo, o valor a englobar aos

Em maio de 2011, vendi, venda não estaria sujeita a (instalação de um sistema de restantes rendimentos é de

por € 40 000, um terreno imposto, mas teria de ser ar condicionado, por exemplo) € 13 350 (€ 26 700 × 50%).

agrícola que tinha declarada no quadro 5 do dos últimos cinco anos.

comprado, em 1998, anexo G1. também pode deduzir os

por 10 mil euros. Este ganho Quando um bem imóvel é encargos com a compra dos

está sujeito a imposto? vendido 24 meses após a sua imóveis (como a escritura, 62

Como comprou o terreno em compra, aplica-se o imt e os registos) no cálculo Vendi a minha casa

1998, o montante da venda coeficiente de desvalorização da mais-valia. o valor da e comprei outra com recurso >>

Guia Fiscal 2011 39](https://image.slidesharecdn.com/guiafiscal2011deco-120124115430-phpapp01/85/Guia-fiscal-2011-39-320.jpg)

![Imóveis

(€ 1680 × 50%), valor que será englobado aos compra e venda da casa. No mesmo quadro,

restantes rendimentos. identifique o imóvel e, no quadro 5, inscreva

Estas contas são feitas pelo fisco. Para bene- o valor a reinvestir na compra da outra habi-

ficiar desta isenção parcial de tributação, in- tação e identifique o imóvel objeto de rein-

dique, no quadro 4 do anexo G, o valor de vestimento (ver figura, em baixo).

Quadro 4, 5A e 5B

do anexo G

Declare a venda

e o reinvestimento parcial

a recebeu, por herança, e a bem como todos os encargos imobiliárias. um valor igual ou superior

data da venda, tem direito à referidos no quadro 10, Se os imóveis permutados a € 135 000, será feito um

chamada “correção na pág. 40. se destinarem a habitação reinvestimento total.

monetária”. própria e permanente Ainda assim, a Fátima tem

Aplicam-se os coeficientes também se aplicam as regras de preencher os quadros 4 e 5

de atualização ao valor de do reinvestimento descritas do anexo G.

compra da casa (ver quadro 67 nas questões 62 a 64. Suponhamos que a casa

11, em cima). Em 2011, realizei a permuta Vejamos o seguinte exemplo: que a Fátima vai receber na

A mais-valia obtida é, do andar em que vivia por a Fátima comprou casa, permuta vale 80 mil euros.

portanto, de € 72 250 outro maior. Há implicações em 2001, por 100 mil euros. Neste caso, apenas uma parte

[€ 100 000 − (€ 25 000 × 1,11)]. fiscais? Agora quer permutá-la seria reinvestida, restando

mas só pagará imposto sobre A permuta consiste em trocar e atribuiu-lhe um valor € 55 000, que representam

metade deste rendimento, um bem por outro, por de 135 mil euros. um ganho tributável (135 000

ou seja, sobre 36 125 euros. exemplo, uma casa. logo, à partida, obterá uma − 80 000 euros). Neste caso,

Este rendimento deve ser Assim, o seu tratamento mais-valia de €35 000, haveria um reinvestimento

declarado no anexo G. fiscal é idêntico ao da se não recorrer ao crédito. parcial. A tributação será

indique os valores de venda, tributação das mais-valias Se a casa dada em troca tiver proporcional ao >>

Guia Fiscal 2011 43](https://image.slidesharecdn.com/guiafiscal2011deco-120124115430-phpapp01/85/Guia-fiscal-2011-43-320.jpg)

![Despesas

Dedução bonificada só para nacional (equivalente à dedução de um con- As despesas

rendimentos acima de 17 979 euros tribuinte solteiro) obtemos 627,22 euros. Este com a manutenção

❯ Entre as medidas anticrise de 2009, incluiu- valor é o teto das deduções para quem está no

e conservação

-se a bonificação do limite da dedução com primeiro e segundo escalões (ou seja, quem

juros e amortizações de dívidas e prestações tem taxas de IRS de 11,5 e 14 por cento). Logo, do imóvel só podem

devidas em contratos celebrados para com- a majoração de 50% não pode ser aplicada. ser deduzidas

pra de casa (ver quadro 17, na pág. 57).

se, para tal,

No entanto, o arrendamento está excluído ❯ O terceiro escalão (taxa de 24,5%) já paga

desta majoração. pouco imposto. Basta declarar algumas des- recorreu ao crédito

pesas de saúde e educação, além das de ha- e for o proprietário

❯ A bonificação varia consoante o rendimen- bitação (até ao limite atual), para recuperar

da casa

to coletável do contribuinte: o imposto total pago ao longo do ano. Exem-

J até € 7410, a dedução passa de € 591 para plo: num casal em que cada um ganha € 800

€ 886,50 (majorada em 50%), para quem tem mensais da categoria A (terceiro escalão) e

taxas de IRS de 11,5 e 14 por cento; com um filho, basta terem € 1000 de despe-

J até € 18 375, a dedução passa para € 709,20 sas de saúde e € 1500 de educação, para já

(majorada em 20%), para quem tem taxas de não conseguirem aproveitar mais do que o

IRS de 24,5 por cento; limite atual das despesas com habitação (591

J até € 42 259, a dedução é de € 650,10 (ma- euros). Ou seja, já recuperam tudo o que pa-

jorada em 10%), para quem tem taxa de IRS garam durante o ano.

de 35,5 por cento.

❯ Para quem tem um rendimento coletável

❯ Com alguns cálculos, verificámos que a bo- acima de € 18 375 e está no quarto escalão

nificação máxima — 50% — não pode ser apro- (35,5 %), a bonificação anual vai ser de apenas

veitada. Para obter esse benefício, o rendimen- € 59,10 (650,10 - 591 euros).

to coletável máximo teria de ser igual ou

inferior a € 7410, a que corresponde, no má- ❯ Esta bonificação pode ser acumulada com

ximo, uma coleta de 864,72 euros. Depois de a da certificação energética A e A+ (ver qua-

deduzidos os 55% da remuneração mínima dro 17, na pág. 55).

Quadro 8 do anexo H

Identifique o imóvel

para deduzir despesas

com a habitação

feitas para contas poupança- central a gás natural. para apurar o benefício o seu seguro, e até € 85,

-habitação, mesmo para os A dedução com energias máximo que pode obter. para solteiros. Por cada

fins não previstos, sem renováveis passou a ser dependente, os limites

qualquer penalização. cumulativa com a dos aumentam 43 euros.

encargos com imóveis, por Se os dois elementos do casal

exemplo, juros, amortizações 95 tiverem um seguro nestas

e rendas. Neste limite de Estou a pensar engravidar. condições e dois filhos, a

94 € 803 também estão Como quero ter o parto num dedução é de 30% do prémio

Se instalar um painel solar, incluídos os gastos com a hospital privado, contratei do seguro com o limite de

posso deduzir a despesa? melhoria térmica das um seguro de saúde. € 256 [€ 170 + (€ 43 × 2)].

Pode deduzir 30% dos habitações e a aquisição de Posso deduzir o prémio? Neste caso, indique

montantes com veículos exclusivamente Pode deduzir 30% dos o montante gasto no quadro 7

equipamentos novos para elétricos. Porém, devido ao prémios de seguros de saúde utilizando o código 730.

usar energias renováveis até teto para o conjunto dos dos contribuintes ou seus Para mais informações sobre

803 euros. Nesta dedução, benefícios, não poderá dependentes até € 170, para seguros de saúde, consulte a

incluem-se os encargos com deduzir mais de 100 euros. casados e unidos de facto, diNHEiro & dirEitoS n.º 100,

a instalação de aquecimento Consulte a caixa da pág. 61, desde que cada um tenha de julho de 2010. >>

Guia Fiscal 2011 57](https://image.slidesharecdn.com/guiafiscal2011deco-120124115430-phpapp01/85/Guia-fiscal-2011-57-320.jpg)

1) O documento fornece informações sobre como declarar impostos em Portugal no ano de 2012, incluindo prazos, documentos necessários e como reivindicar deduções. 2) São descritas as opções de entregar a declaração de impostos em papel, online ou por correio, e os prazos associados a cada método. 3) São explicadas as situações de casais, solteiros e dependentes para determinar se a declaração deve ser individual ou conjunta.