Baixar para ler offline

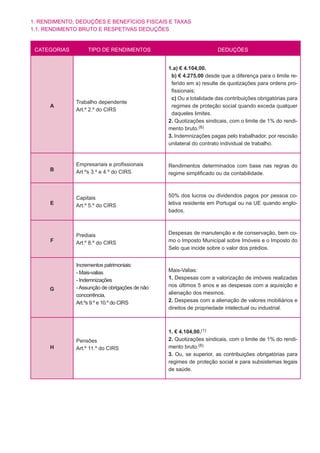

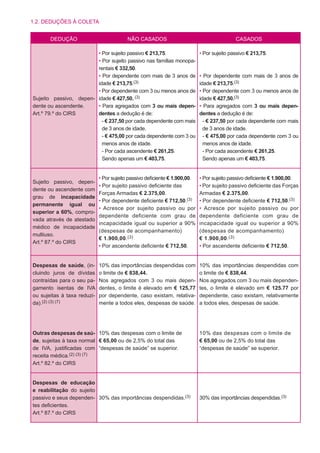

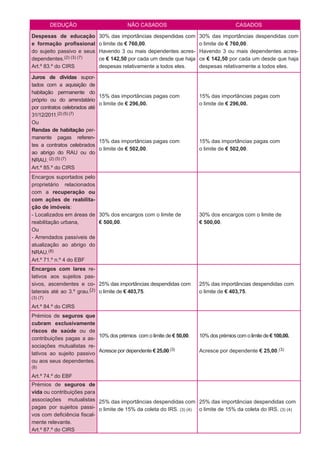

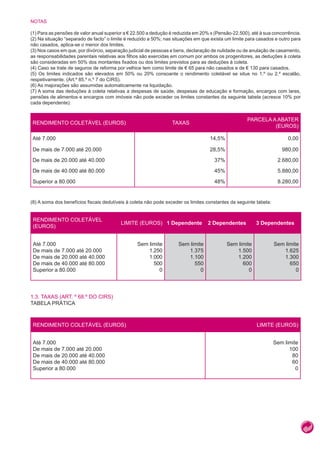

1. O documento descreve as regras para dispensa de apresentação de declaração de IRS e fornece instruções sobre como declarar o IRS online, incluindo como aceder aos serviços online, preencher a declaração, submetê-la e corrigi-la. 2. Fornece detalhes sobre deduções à coleta de IRS, como deduções por dependentes, saúde, educação, juros de empréstimos habitacionais e lares. 3. Explica como obter comprovativos e certidões de liquidação de IRS online e