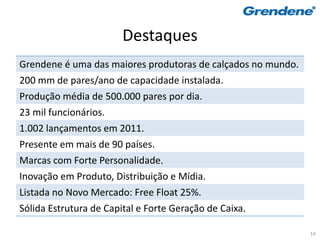

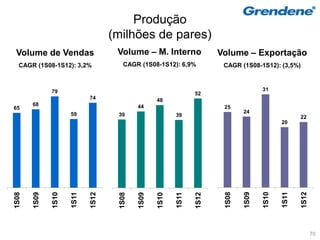

O documento apresenta informações sobre a Grendene, uma das maiores produtoras de calçados do mundo, incluindo seu histórico, instalações de produção, processos produtivos, sustentabilidade, setor de calçados e desempenho financeiro. A empresa possui 23 mil funcionários, capacidade instalada de 200 milhões de pares por ano em diversas fábricas no Brasil, e exporta para mais de 90 países. A Grendene também investe em responsabilidade social e ambiental.