O documento apresenta informações sobre a nova associação entre Duratex e Satipel, incluindo detalhes sobre a governança corporativa, mercado de capitais, divisões de negócio, sinergias esperadas e desempenho financeiro pro forma.

Nova Duratex

Associação entre Duratex e Satipel

22/06/09: Assinatura do Protocolo de Intenção de Associação

31/08/09: AGEs aprovam a associação

• Eleição dos membros do Conselho de Administração

• Eleição dos membros da nova Diretoria Executiva

08/10/09: novo ticker de negociação: DTEX3

• principais índices em que a ação se inclui: Ibovespa, ISE e MSCI

3

4.

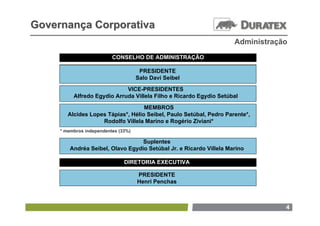

Governança Corporativa

Administração

CONSELHO DE ADMINISTRAÇÃO

PRESIDENTE

Salo Davi Seibel

VICE-PRESIDENTES

Alfredo Egydio Arruda Villela Filho e Ricardo Egydio Setúbal

MEMBROS

Alcides Lopes Tápias*, Hélio Seibel, Paulo Setúbal, Pedro Parente*,

Rodolfo Villela Marino e Rogério Ziviani*

* membros independentes (33%)

Suplentes

Andréa Seibel, Olavo Egydio Setúbal Jr. e Ricardo Villela Marino

DIRETORIA EXECUTIVA

PRESIDENTE

Henri Penchas

4

5.

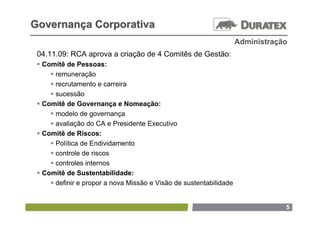

Governança Corporativa

Administração

04.11.09: RCA aprova a criação de 4 Comitês de Gestão:

Comitê de Pessoas:

remuneração

recrutamento e carreira

sucessão

Comitê de Governança e Nomeação:

modelo de governança

avaliação do CA e Presidente Executivo

Comitê de Riscos:

Política de Endividamento

controle de riscos

controles internos

Comitê de Sustentabilidade:

definir e propor a nova Missão e Visão de sustentabilidade

5

6.

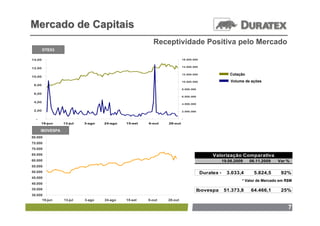

Mercado de Capitais

Estrutura Societária

Principais Grupos de Acionistas em set/09:

Grupo Ligna e Família

40%

Grupo Itaúsa e Famílias

20%

DTEX3

Investidores Estrangeiros

2%

Fundos de Pensão

17% 21% Outros Investidores Locais

Total de ações emitidas:

458.362.776 (1)

(1) Ações em tesouraria: 463.200

6

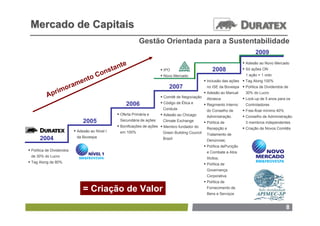

Mercado de Capitais

Gestão Orientada para a Sustentabilidade

2009

Adesão ao Novo Mercado

te

ns tan IPO 2008 Só ações ON

o Co Novo Mercado 1 ação = 1 voto

m ent Inclusão das ações Tag Along 100%

o ra 2007 no ISE da Bovespa Política de Dividendos de

A prim Adesão ao Manual

Comitê de Negociação Abrasca

30% do Lucro

Lock-up de 5 anos para os

2006 Código de Ética e Regimento Interno Controladores

XConduta do Conselho de Free-float mínimo 40%

Oferta Primária e Adesão ao Chicago Administração. Conselho de Administração:

2005 Secundária de ações XClimate Exchange

Política de 3 membros independentes

Bonificações de ações Membro fundador do

Recepção e Criação de Novos Comitês

Adesão ao Nível I em 100% XGreen Building Council Tratamento de

2004 da Bovespa XBrazil Denúncias;

Política dePunição

Política de Dividendos e Combate a Atos

de 30% do Lucro

Ilícitos;

Tag Along de 80% Política de

Governança

Corporativa

Política de

= Criação de Valor Fornecimento de

Bens e Serviços

8

9.

Divisão Deca

Força da Marca e Diversidade de Produtos

Marca:

Design:

Escala de produção:

• 7,2 milhões peças/ano de louças em 05 unidades: 02 SP, 01 RS, 01 PE e 01 RJ

• 15,8 milhões peças/ano de metais sanitários em 02 unidades (SP)

• 48 linhas de produtos voltados aos segmentos luxo, médio e popular

Cobertura nacional de vendas

Extensa rede de assistência pós-venda:

• 246 pontos de assistência técnica

9

10.

Divisão Deca

Força da Marca e Diversidade de Produtos – Segmento Luxo

10

11.

Divisão Deca

Força daMarca e Diversidade de Produtos – Segmento Médio/Competitivo

11

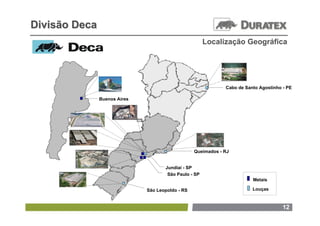

12.

Divisão Deca

Localização Geográfica

Cabo de Santo Agostinho - PE

Buenos Aires

Queimados - RJ

Jundiaí - SP

São Paulo - SP

Metais

São Leopoldo - RS Louças

12

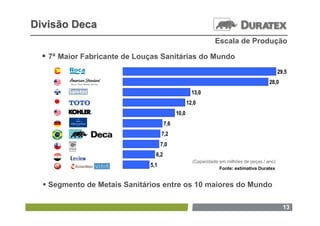

13.

Divisão Deca

Escala de Produção

7ª Maior Fabricante de Louças Sanitárias do Mundo

29,5

28,0

13,0

12,0

10,0

7,6

7,2

7,0

6,2

(Capacidade em milhões de peças / ano)

5,1

Fonte: estimativa Duratex

Segmento de Metais Sanitários entre os 10 maiores do Mundo

13

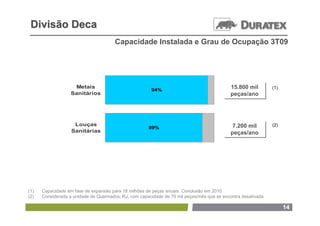

14.

Divisão Deca

Capacidade Instalada e Grau de Ocupação 3T09

Metais

94% 6 ,0 %

15.800 mil

15.800 mil (1)

Sanitários peças/ano

peças/ano

Louças 7.200 mil

7.200 mil (2)

89% 1 1 ,0 %

Sanitárias peças/ano

peças/ano

(1) Capacidade em fase de expansão para 18 milhões de peças anuais. Conclusão em 2010

(2) Considerada a unidade de Queimados, RJ, com capacidade de 70 mil peças/mês que se encontra desativada

14

Divisão Madeira

Escala de Produção

8ª Maior Empresa de Painéis do Mundo

12.500

10.110

6.550

5.550 *

5.450

5.400 *

5.050

+ 3.910

3.700

(Capacidade em ‘000 m³/ano)

3.300

Fonte: estimativa Duratex

* Capacidade predominante: painéis OSB

16

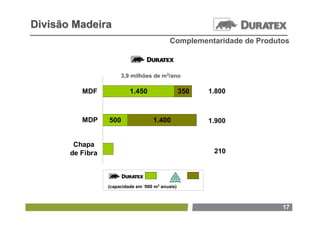

17.

Divisão Madeira

Complementaridade de Produtos

3,9 milhões de m3/ano

MDF 1.450 350 1.800

MDP 500 1.400 1.900

Chapa

de Fibra 210

(capacidade em ‘000 m3 anuais)

17

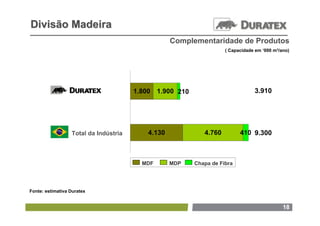

18.

Divisão Madeira

Complementaridade de Produtos

( Capacidade em ‘000 m³/ano)

1.800 1.900 210 3.910

Total da Indústria 4.130 4.760 410 9.300

MDF MDP Chapa de Fibra

Fonte: estimativa Duratex

18

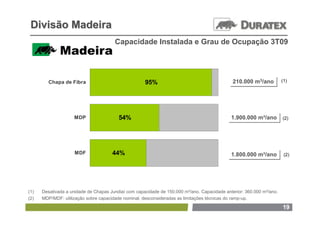

19.

Divisão Madeira

Capacidade Instalada e Grau de Ocupação 3T09

Chapa de Fibra 95% 5 ,0 %

210.000 m3/ano

210.000 m3/ano (1)

MDP 54% 1.900.000 m³/ano

1.900.000 m³/ano (2)

MDF 44% 1.800.000 m³/ano

1.800.000 m³/ano (2)

(1) Desativada a unidade de Chapas Jundiaí com capacidade de 150.000 m³/ano. Capacidade anterior: 360.000 m³/ano.

(2) MDP/MDF: utilização sobre capacidade nominal, desconsideradas as limitações técnicas do ramp-up.

19

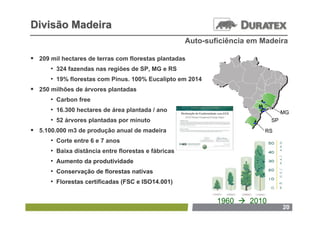

20.

Divisão Madeira

Auto-suficiência em Madeira

209 mil hectares de terras com florestas plantadas

• 324 fazendas nas regiões de SP, MG e RS

• 19% florestas com Pinus. 100% Eucalipto em 2014

250 milhões de árvores plantadas

• Carbon free

• 16.300 hectares de área plantada / ano MG

• 52 árvores plantadas por minuto SP

5.100.000 m3 de produção anual de madeira RS

• Corte entre 6 e 7 anos

• Baixa distância entre florestas e fábricas

• Aumento da produtividade

• Conservação de florestas nativas

• Florestas certificadas (FSC e ISO14.001)

1960 2010

20

21.

Divisão Madeira

Operação Sustentável

TORRE DE FLUXO

Projeto de pesquisa

• participação de 10 empresas

nacionais

Coordenação

• CIRAD (Centro Francês de Pesquisa

Agrícola)

• IPEF (Instituto de Pesquisas e

Estudos Florestais) da ESALQ

• NCSU (North Caroline State

University)

Objetivos: estudar o balanço de carbono,

de água e nutrientes ao longo de um ciclo

de uma floresta de eucalipto

21

22.

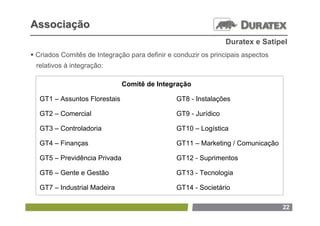

Associação

Duratex e Satipel

Criados Comitês de Integração para definir e conduzir os principais aspectos

relativos à integração:

Comitê de Integração

GT1 – Assuntos Florestais GT8 - Instalações

GT2 – Comercial GT9 - Jurídico

GT3 – Controladoria GT10 – Logística

GT4 – Finanças GT11 – Marketing / Comunicação

GT5 – Previdência Privada GT12 - Suprimentos

GT6 – Gente e Gestão GT13 - Tecnologia

GT7 – Industrial Madeira GT14 - Societário

22

23.

Associação

Ganhos de escala

Força das marcas e

diversidade de Complementaridade

produtos Geração de Valor das operações

Operação Sustentável

Auto-suficiência em Diversificação

madeira geográfica

23

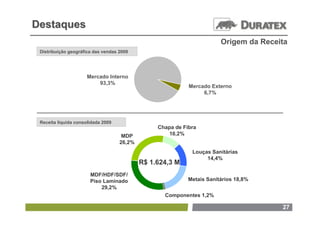

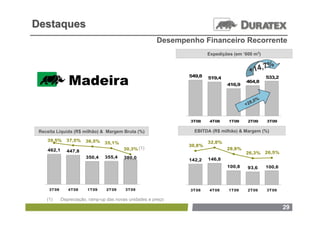

Destaques

Origem da Receita

Distribuição geográfica das vendas 2009

Mercado Interno

93,3%

Mercado Externo

6,7%

Receita líquida consolidada 2009

Chapa de Fibra

MDP 10,2%

26,2%

Louças Sanitárias

14,4%

R$ 1.624,3 M

MDF/HDF/SDF/

Piso Laminado Metais Sanitários 18,8%

29,2%

Componentes 1,2%

27

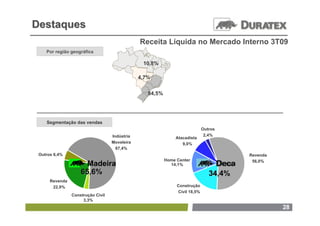

28.

Destaques

Receita Líquida no Mercado Interno 3T09

Por região geográfica

10,8%

4,7%

84,5%

Segmentação das vendas

Outros

Indústria 2,4%

Atacadista

Moveleira 9,0%

67,4%

Outros 6,4% Revenda

Home Center 56,0%

Madeira 14,1%

65,6% 34,4%

Revenda

22,9% Construção

Civil 18,5%

Construção Civil

3,3%

28

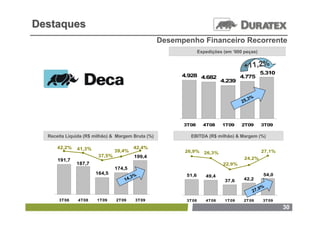

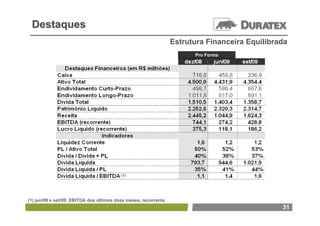

Destaques

Estrutura Financeira Equilibrada

Pro Forma

(1)

(1) jun/09 e set/09: EBITDA dos últimos doze meses, recorrente

31

32.

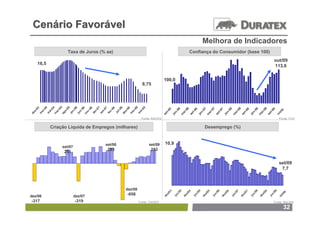

Cenário Favorável

Melhora de Indicadores

Taxa de Juros (% aa) Confiança do Consumidor (base 100)

out/09

16,5 113,6

100,0

8,75

5

4

9

05

4

7

9

8

06

06

06

03

08

7

08

6

7

8

9

-0

-0

06

07

08

09

-0

l -0

t-0

r-0

t-0

9

5

6

7

8

9

t-0

-0

-0

-0

-0

o-

t/0

n-

n-

t-0

t-0

t-0

t-0

t-0

v-

z-

z-

v-

ar

ai

ai

n-

n-

n-

n-

ju

ou

ou

ab

ai

ai

ai

ai

se

de

de

ag

no

ja

ou

fe

ju

m

m

m

se

se

se

se

se

ja

ja

ja

ja

m

m

m

m

Fonte: BACEN Fonte: FGV

Criação Líquida de Empregos (milhares) Desemprego (%)

set/08 set/09 10,9

set/07

283 253

251

set/09

7,7

dez/08

4

5

6

7

8

9

03

04

05

06

07

08

9

/0

/0

/0

/0

/0

/0

-656 t /0

z/

z/

z/

z/

z/

z/

n

n

n

n

n

n

dez/06 dez/07 se

ju

ju

ju

ju

ju

ju

de

de

de

de

de

de

-317 -319 Fonte: CAGED Fonte: BACEN

32

33.

Cenário Favorável

Melhora de Indicadores

Salário mínimo (em R$) Massa Salarial (R$ milhões)

506,50

4 000 00

340.512 348.637

315.507

299.346

3 000 00

268.521 282.442

200,00

2 000 00

,3% : 5,8%

: 12 CAGR

AGR

1 000 00

C

0

2004 2005 2006 2007 2008 Jul08 a

2002 2003 2004 2005 2006 2007 2008 2009 2010*

Ago09

Fonte: BACEN. *Expectativa Ministério do Planejamento Fonte: IBGE

Disponibilidade de Crédito no Mercado Relação Crédito Total x PIB no Brasil

Governo, Indústria, Habitação, Rural, Comércio, Pessoas Físicas (R$ bi)

45,7%

1.347,4 41,3%

34,2%

936,0 30,8%

28,1%

24,1% 24,5%

2,4%

R: 2 ,8%

C AG : 11

C AGR

dez-07 mar-08 jun-08 set-08 dez-08 mar-09 jun-09 2003 2004 2005 2006 2007 2008 set/09

set-09

Fonte: BACEN Fonte: BACEN

33

34.

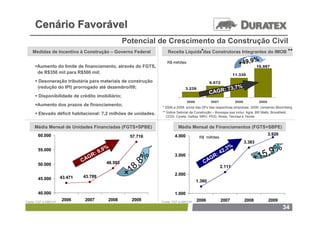

Cenário Favorável

Potencial de Crescimento da Construção Civil

Medidas de Incentivo à Construção – Governo Federal Receita Líquida*das Construtoras Integrantes do IMOB **

%

Aumento do limite de financiamento, através do FGTS, x

R$ milhões +49,9 16.987

xde R$350 mil para R$500 mil; 15.000

11.330

Desoneração tributária para materiais de construção 10.000

6.672

x(redução do IPI) prorrogado até dezembro/09; 3.239 73,7%

AGR:

5.000

C

Disponibilidade de crédito imobiliário; 0

2006 2007 2008 2009

Aumento dos prazos de financiamento;

* 2006 a 2008: soma das DFs das respectivas empresas. 2009: consenso Bloomberg

Elevado déficit habitacional: 7,2 milhões de unidades. ** Índice Setorial da Construção – Bovespa que inclui: Agra, BR Malls, Brookfield,

CCDI, Cyrela, Gafisa, MRV, PDG, Rossi, Tecnisa e Tenda

Média Mensal de Unidades Financiadas (FGTS+SPBE) Média Mensal de Financiamentos (FGTS+SBPE)

60.000 4.000 3.920

57.716 R$ milhões

3.383

,9% ,3% %

5,9

55.000

:9 : 42

CA

GR

8%

3.000

CA

GR +1

8,

50.000 48.593

2.111

45.000 43.471 43.789 +1 2.000

1.360

40.000 1.000

Fonte: CEF e ABECIP

2006 2007 2008 2009 Fonte: CEF e ABECIP 2006 2007 2008 2009

34

35.

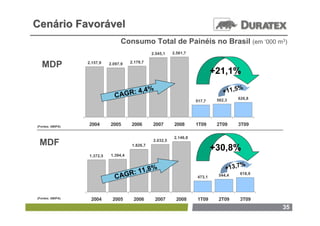

Cenário Favorável

Consumo Total de Painéis no Brasil (em ‘000 m3)

2.545,1 2.561,7

2.179,7

MDP 2.157,9 2.097,9

+21,1%

% %

4 ,4 +11,5

C AGR: 626,8

517,7 562,3

(Fontes: ABIPA)

2004 2005 2006 2007 2008 1T09 2T09 3T09

2.146,8

MDF 1.826,7

2.032,5

+30,8%

1.372,5 1.394,4

%

% +13,7

R : 11,8

CAG 544,4 618,9

473,1

(Fontes: ABIPA) 2004 2005 2006 2007 2008 1T09 2T09 3T09

35

36.

Momento Duratex

Cenáriofavorável

Liderança em seus segmentos de atuação

Fábricas novas

bem localizadas

com capacidade disponível

Governança corporativa

36

Disclaimer

Ainformação aqui contida foi preparada pela Duratex S.A. e não constitui

material de oferta para a subscrição ou compra de valores mobiliários da

empresa. Este material contém informações gerais sobre a empresa e

mercados em que se encontra inserida. Nenhuma representação ou garantia,

de forma expressa ou inclusa, é feita acerca, e nenhuma confiança deve ser

depositada, na exatidão, justificação ou totalidade das informações

apresentadas.

A empresa não pode dar qualquer certeza quanto a realização das

expectativas apresentadas.

11 de novembro de 2009

38

39.

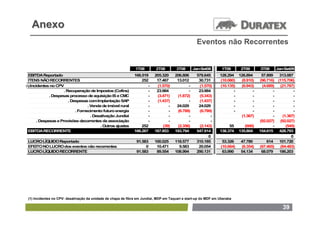

Anexo

Eventos não Recorrentes

1T08 2T08 3T08 Jan-Set08 1T09 2T09 3T09 Jan-Set09

EBITDA Reportado 166.519 205.320 206.806 578.645 128.294 126.894 57.899 313.087

ITENS NÃO RECORRENTES 252 17.467 13.012 30.731 (10.080) (8.910) (96.716) (115.706)

(1) Incidentes no CPV

. - (1.570) - (1.570) (10.135) (6.943) (4.689) (21.767)

. Recuperação de Impostos (Cofins) - 23.984 - 23.984 - - - -

. Despesas processo de aquisição IS e CMC - (3.471) (1.872) (5.343) - - - -

. Despesas com Implantação SAP - (1.437) - (1.437) - - - -

. Venda de imóvel rural - - 24.029 24.029 - - - -

. Fornecimento futuro energia - - (6.789) (6.789) - - - -

. Desativação Jundiaí - - - - (1.367) - (1.367)

. Despesas e Provisões decorrentes da associação - - - - (92.027) (92.027)

. Outros ajustes 252 (39) (2.356) (2.143) 55 (600) - (545)

EBITDA RECORRENTE 166.267 187.853 193.794 547.914 138.374 135.804 154.615 428.793

0 0

LUCRO LÍQUIDO Reportado 91.583 100.025 118.577 310.185 53.326 47.780 614 101.720

EFEITO NO LUCRO dos eventos não recorrentes 0 10.471 9.583 20.054 (10.664) (6.354) (67.465) (84.483)

LUCRO LÌQUIDO RECORRENTE 91.583 89.554 108.994 290.131 63.990 54.134 68.079 186.203

(1) Incidentes no CPV: desativação da unidade de chapa de fibra em Jundiaí, MDP em Taquari e start-up do MDF em Uberaba

39