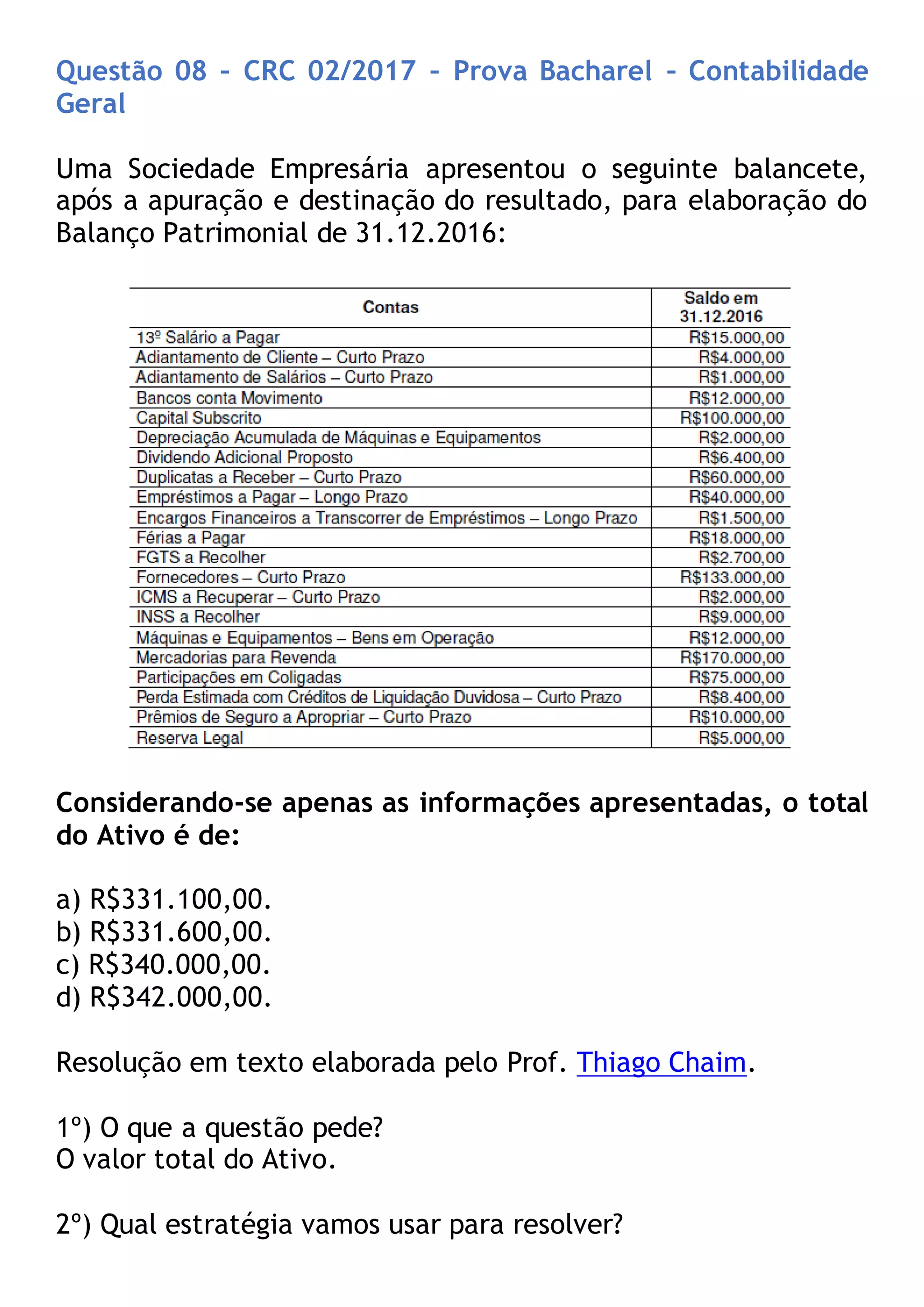

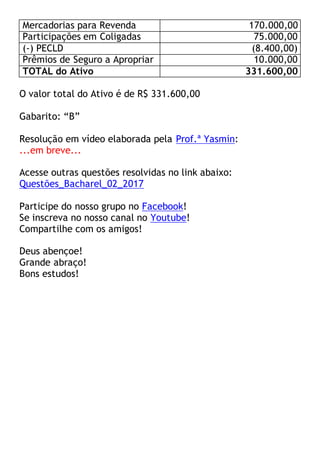

Este documento apresenta a resolução de uma questão sobre contabilidade que pede o valor total do ativo de uma empresa, com base em informações fornecidas. A resolução classifica as contas apresentadas em ativo, passivo ou patrimônio líquido, e soma apenas as contas de ativo, subtraindo as contas redutoras, chegando ao valor total do ativo de R$331.600,00.

![metodologias-ativas-de-aprendizagem.pptx_(1)[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/metodologias-ativas-de-aprendizagem-260204140054-ff555186-thumbnail.jpg?width=640&height=640&fit=bounds)