Baixar para ler offline

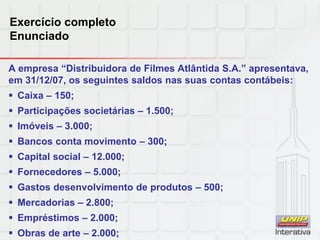

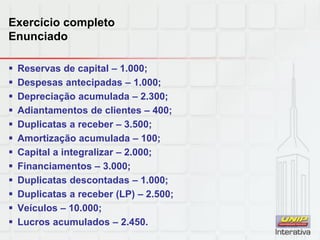

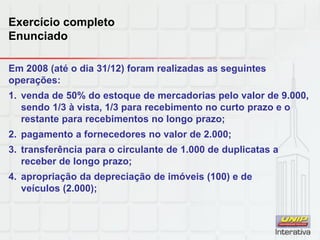

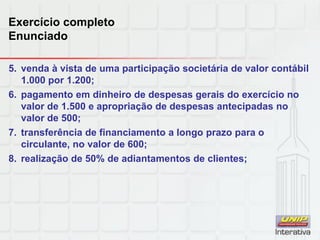

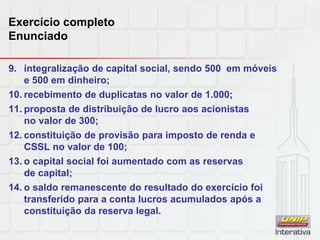

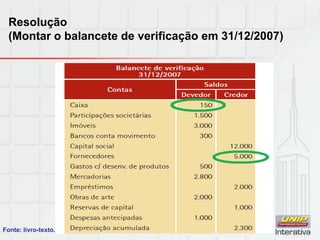

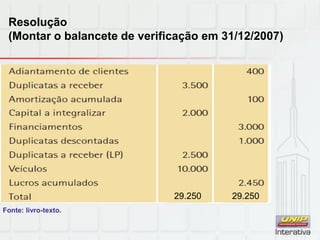

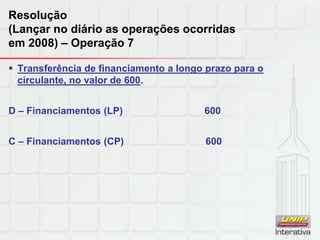

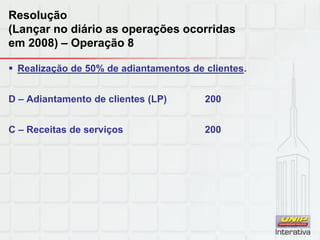

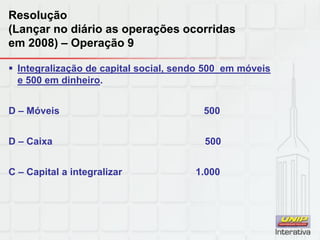

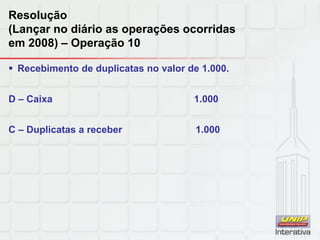

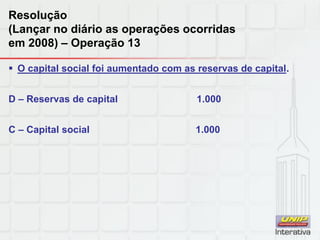

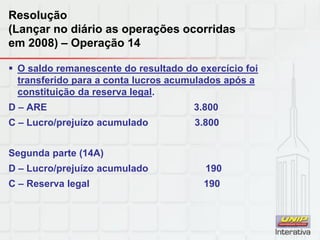

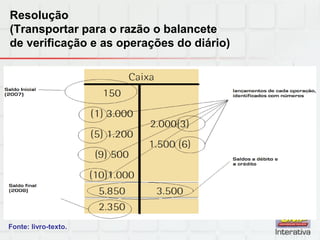

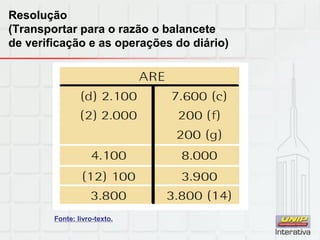

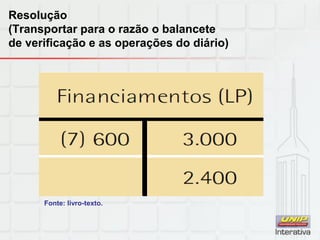

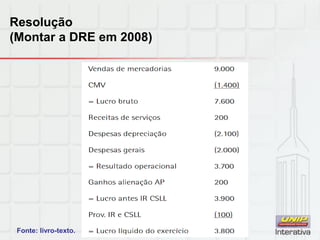

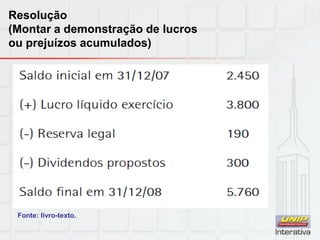

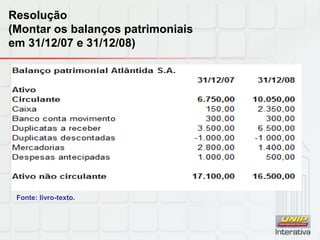

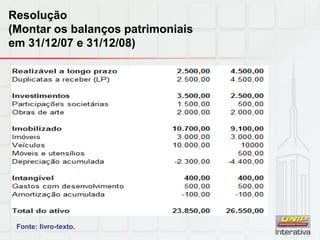

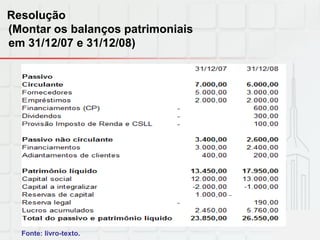

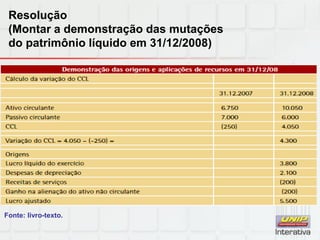

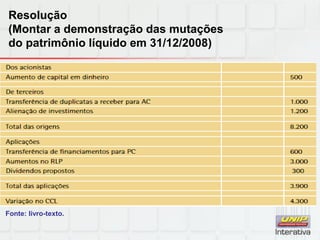

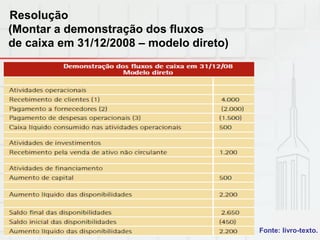

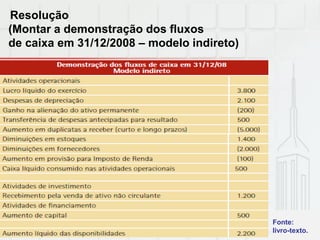

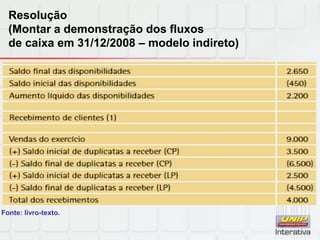

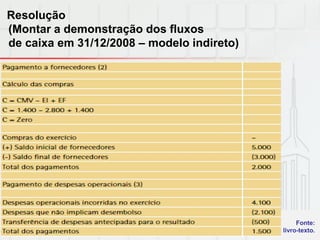

O documento apresenta um exercício completo de contabilidade com registros contábeis e demonstrações financeiras de uma empresa. Serão montados o balancete de verificação inicial, lançamentos no diário das operações do exercício, e demonstrações como balanços patrimoniais, DRE e fluxo de caixa para responder perguntas dos acionistas sobre a situação financeira da empresa.

![CANTIGAS_DE_AMIG0_-_Quadro_síntese[1].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/cantigasdeamig0-quadrosntese1-260207173232-98c97f82-thumbnail.jpg?width=640&height=640&fit=bounds)