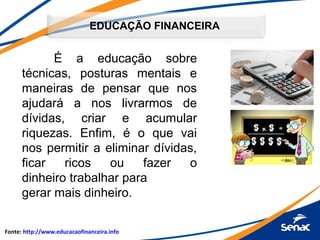

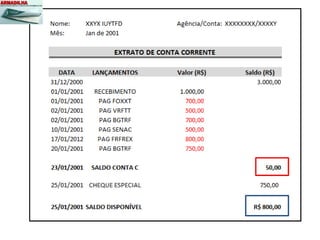

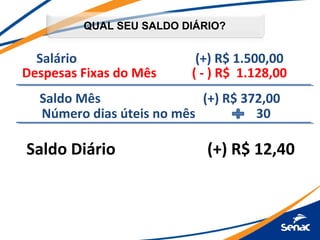

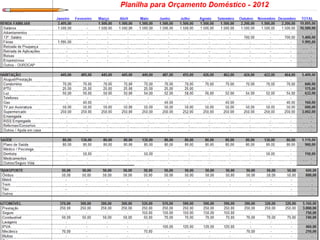

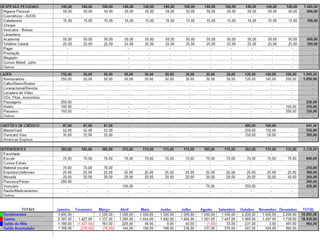

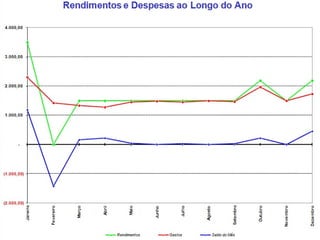

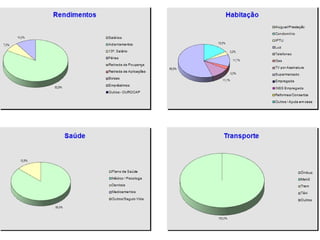

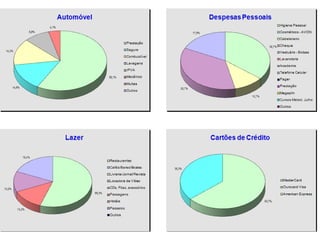

O documento discute educação financeira e planejamento pessoal, fornecendo dicas sobre como poupar dinheiro, controlar gastos, investir e alcançar independência financeira. Ele destaca a importância de planejamento familiar, padrão de vida adequado e formas seguras de investimento a longo prazo.

![Introdução às Finanças Pessoais ]](https://cdn.slidesharecdn.com/ss_thumbnails/introduosfinanaspessoaisslides18out2016recuperado-161019024256-thumbnail.jpg?width=640&height=640&fit=bounds)