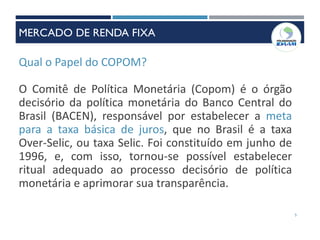

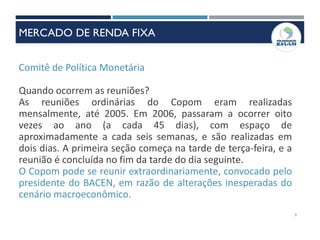

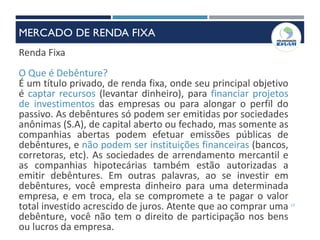

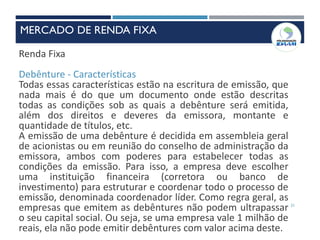

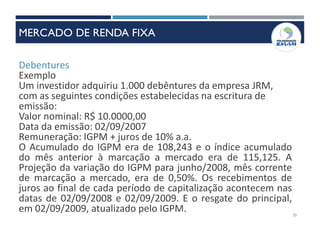

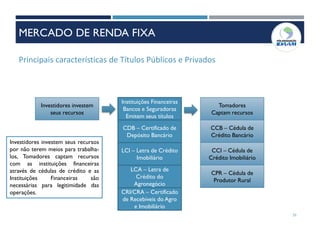

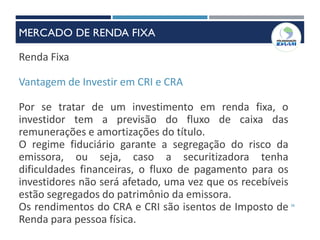

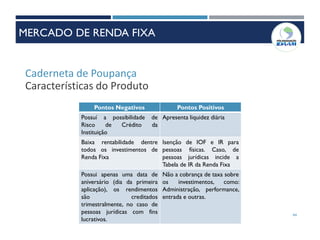

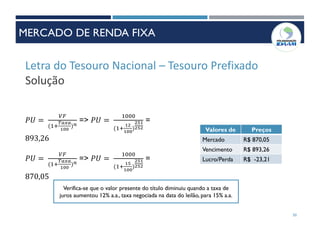

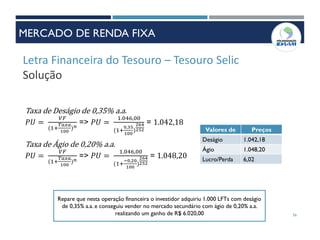

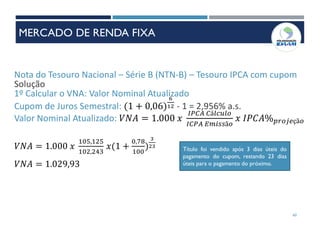

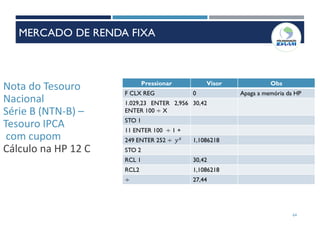

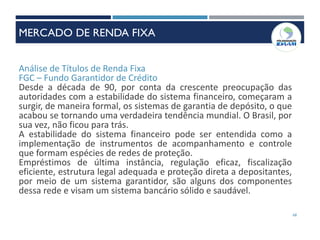

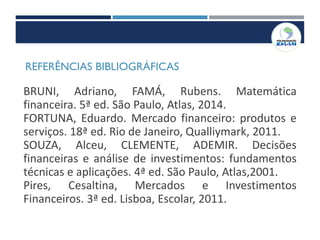

![Debentures

Cálculo do Valor de mercado

Pagamento da 1ª parcela de juros

1ª 𝑃𝑎𝑟𝑐 = 𝑉𝑁𝐴[(1 +

10

100

)

𝑑𝑢

252−1]

1ª 𝑃𝑎𝑟𝑐 = 10.684,21[(1 +

10

100

)

249

252−1]

1ª 𝑃𝑎𝑟𝑐 = 1.055,09

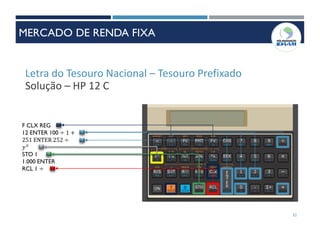

HP 12 C VISOR

F CLEAR REG 0

10.684,21 ENTER 10.684,21

10 ENTER 100 ÷ 1 + 1,10

249 ENTER 252 ÷ 0,9880954

𝑌 𝑋 1,09875260

1- 0,098752260

X 1.055,09

28

MERCADO DE RENDA FIXA](https://image.slidesharecdn.com/aula2-190416144059/85/Aula-2-28-320.jpg)

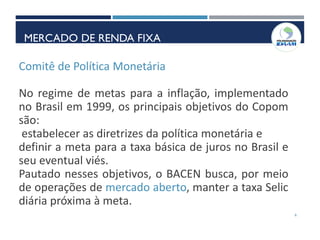

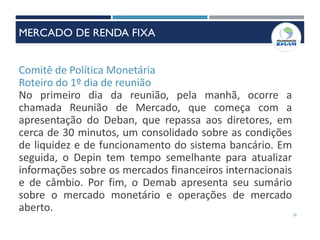

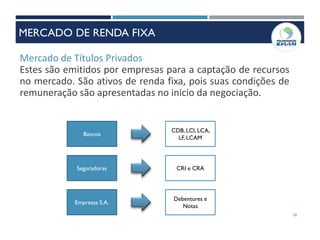

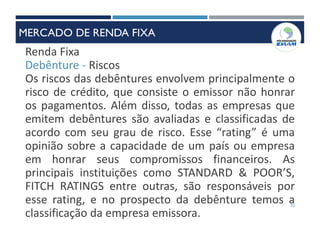

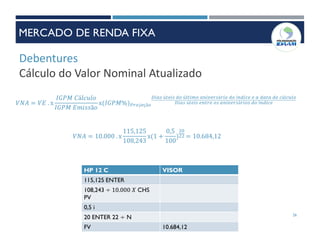

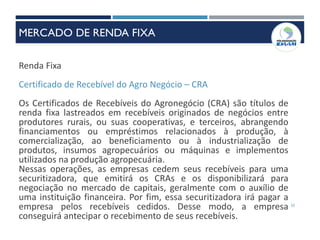

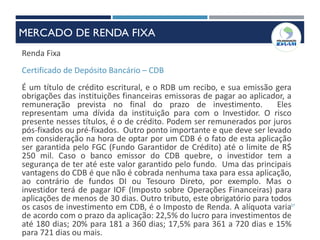

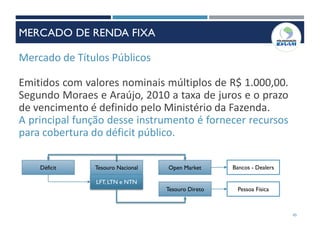

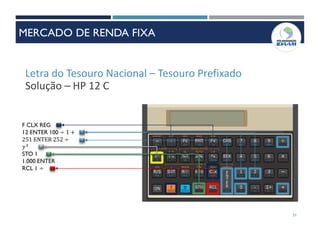

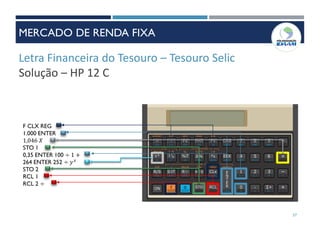

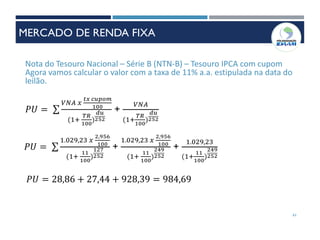

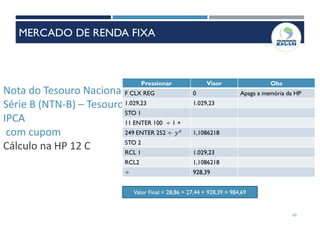

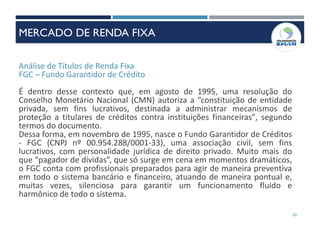

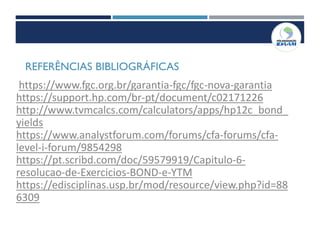

![Debentures

Cálculo do Valor de mercado

Pagamento da 2ª parcela de juros

2ª 𝑃𝑎𝑟𝑐 = 𝑉𝑁𝐴[(1 +

10

100

)

𝑑𝑢

252−1]

2ª 𝑃𝑎𝑟𝑐 = 10.684,21[(1 +

10

100

)

253

252−1]

2ª 𝑃𝑎𝑟𝑐 = 1.072,86

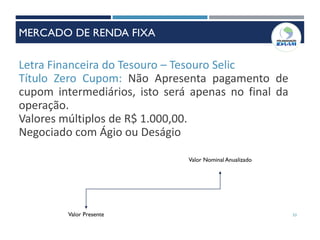

HP 12 C VISOR

F CLEAR REG 0

10.684,21 ENTER 10.684,21

10 ENTER 100 ÷ 1 + 1,10

253 ENTER 252 ÷ 1,003968254

𝑌 𝑋 1,10041612

1- 0,10041612

X 1.072,86

Valor contábil é = 11.449,79

29

MERCADO DE RENDA FIXA](https://image.slidesharecdn.com/aula2-190416144059/85/Aula-2-29-320.jpg)

O documento discute os conceitos de renda fixa, taxas de juros e mercado de títulos no Brasil. Explica como a taxa Selic afeta investimentos e empresas, o papel do Copom e como funcionam reuniões, além de debêntures como instrumento de captação de recursos por empresas.