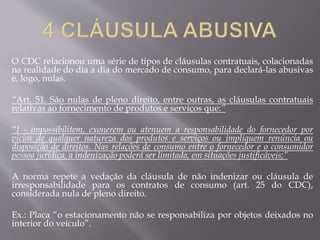

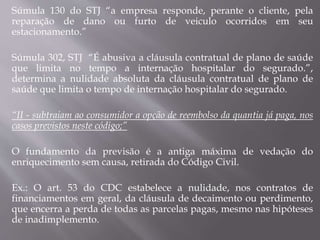

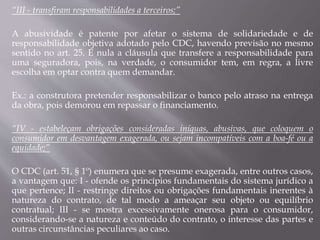

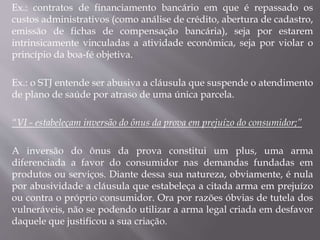

Baixar para ler offline

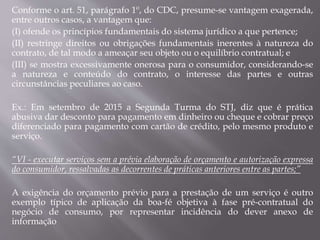

![“XII - obriguem o consumidor a ressarcir os custos de cobrança de sua

obrigação, sem que igual direito lhe seja conferido contra o fornecedor;”

O CDC não veda a estipulação que impõe ao consumidor o

pagamento das despesas de cobrança em decorrência do

inadimplemento, mas apenas determina que esse direito seja uma via

de mão dupla, ou seja, somente será válida a cláusula se constar do

mesmo modo contra o fornecedor.

“[...] 2. Em contratos de consumo, além da existência de cláusula

expressa para a responsabilização do consumidor, deve haver

reciprocidade, garantindo-se igual direito ao consumidor na

hipótese de inadimplemento do fornecedor. 3. A liberdade

contratual integrada pela boa-fé objetiva acrescenta ao contrato

deveres anexos, entre os quais, o ônus do credor de minorar seu

prejuízo buscando soluções amigáveis antes da contratação de

serviço especializado.” (STJ, REsp 1274629/AP, Rel. Ministra

NANCY ANDRIGHI, TERCEIRA TURMA, julgado em 16/05/2013,

DJe 20/06/2013).](https://image.slidesharecdn.com/slidesprof-190624234656/85/Direito-do-Consumidor-Direitos-Basicos-14-320.jpg)

O documento discute os direitos básicos do consumidor segundo o Código de Defesa do Consumidor brasileiro. Apresenta exemplos de cláusulas abusivas que são consideradas nulas, como cláusulas que isentam de responsabilidade, transferem obrigações a terceiros ou permitem variação unilateral de preços. Também explica situações em que o orçamento prévio é obrigatório e a proibição de listas de maus pagadores.