Baixar para ler offline

![Presidência da República

Casa Civil

Subchefia para Assuntos Jurídicos

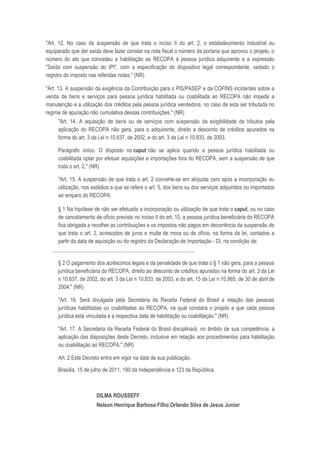

DECRETO N 7.525, DE 15 DE JULHO DE 2011

Altera para RECOPA a sigla do Regime Especial de Tributação para Construção,

Ampliação, Reforma ou Modernização de Estádios de Futebol, a que se refere

o Decreto n 7.319, de 28 de setembro de 2010.

A PRESIDENTA DA REPUBLICA, no uso das atribuições que lhe confere o art. 84, inciso IV, da

Constituição, e tendo em vista o disposto nos arts. 17 a 21 da Lei n 12.350, de 20 de dezembro de

2010,

DECRETA:

Art. 1 O Decreto n 7.319, de 28 de setembro de 2010, passa a vigorar com a seguinte redação:

Ementa: "Regulamenta a aplicação do Regime Especial de Tributação para Construção, Ampliação,

Reforma ou Modernização de Estádios de Futebol - RECOPA, de que tratam os arts. 17 a 21 da Lei

n 12.350, de 20 de dezembro de 2010." (NR)

"Art. 1 O Regime Especial de Tributação para Construção, Ampliação, Reforma ou Modernização

de Estádios de Futebol -RECOPA será aplicado na forma deste Decreto.

Parágrafo único. O RECOPA destina-se a construção, ampliação, reforma ou modernização de

estádios de futebol com utilização prevista nas partidas oficiais da Copa das Confederações FIFA

2013 e da Copa do Mundo FIFA 2014, em consonância com o Convenio ICMS n 108, de 26 de

setembro de 2008." (NR)

"Art. 2 O RECOPA suspende a exigência:

..............................................................................................." (NR)

"Art. 4 Somente poderá efetuar aquisições e importações de bens e serviços ao amparo do

RECOPA a pessoa jurídica previamente habilitada pela Secretaria da Receita Federal do Brasil.

[...] § 1 Também poderá usufruir do RECOPA a pessoa jurídica

coabilitada.

§ 2 Não poderá se habilitar ou coabilitar ao RECOPA a pessoa jurídica:

..............................................................................................." (NR)

"Art. 5......................................................................................

..........................................................................................................](https://image.slidesharecdn.com/decreton7-525recopa-110718053630-phpapp01/85/Decreto-n-7-525-recopa-1-320.jpg)

![Presidência da República

Casa Civil

Subchefia para Assuntos Jurídicos

DECRETO N 7.525, DE 15 DE JULHO DE 2011

Altera para RECOPA a sigla do Regime Especial de Tributação para Construção,

Ampliação, Reforma ou Modernização de Estádios de Futebol, a que se refere

o Decreto n 7.319, de 28 de setembro de 2010.

A PRESIDENTA DA REPUBLICA, no uso das atribuições que lhe confere o art. 84, inciso IV, da

Constituição, e tendo em vista o disposto nos arts. 17 a 21 da Lei n 12.350, de 20 de dezembro de

2010,

DECRETA:

Art. 1 O Decreto n 7.319, de 28 de setembro de 2010, passa a vigorar com a seguinte redação:

Ementa: "Regulamenta a aplicação do Regime Especial de Tributação para Construção, Ampliação,

Reforma ou Modernização de Estádios de Futebol - RECOPA, de que tratam os arts. 17 a 21 da Lei

n 12.350, de 20 de dezembro de 2010." (NR)

"Art. 1 O Regime Especial de Tributação para Construção, Ampliação, Reforma ou Modernização

de Estádios de Futebol -RECOPA será aplicado na forma deste Decreto.

Parágrafo único. O RECOPA destina-se a construção, ampliação, reforma ou modernização de

estádios de futebol com utilização prevista nas partidas oficiais da Copa das Confederações FIFA

2013 e da Copa do Mundo FIFA 2014, em consonância com o Convenio ICMS n 108, de 26 de

setembro de 2008." (NR)

"Art. 2 O RECOPA suspende a exigência:

..............................................................................................." (NR)

"Art. 4 Somente poderá efetuar aquisições e importações de bens e serviços ao amparo do

RECOPA a pessoa jurídica previamente habilitada pela Secretaria da Receita Federal do Brasil.

[...] § 1 Também poderá usufruir do RECOPA a pessoa jurídica

coabilitada.

§ 2 Não poderá se habilitar ou coabilitar ao RECOPA a pessoa jurídica:

..............................................................................................." (NR)

"Art. 5......................................................................................

..........................................................................................................](https://image.slidesharecdn.com/decreton7-525recopa-110718053630-phpapp01/75/Decreto-n-7-525-recopa-1-2048.jpg)

Este decreto altera a sigla do Regime Especial de Tributação para Construção, Ampliação, Reforma ou Modernização de Estádios de Futebol de "RETCF" para "RECOPA". Ele também regulamenta a aplicação do RECOPA, definindo os requisitos para habilitação e coabilitação, os tributos suspensos, as obrigações das partes envolvidas e a fiscalização do regime.