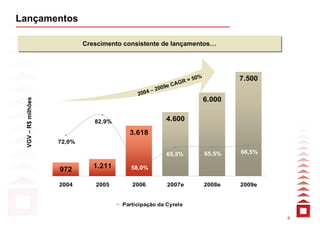

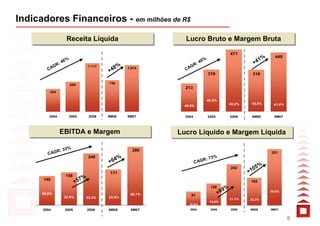

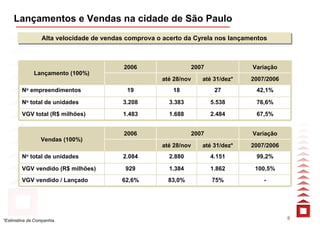

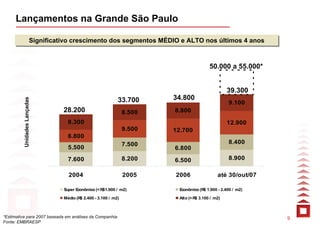

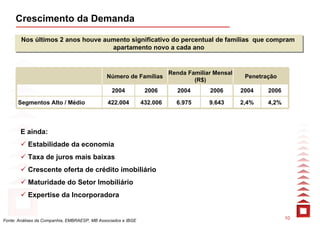

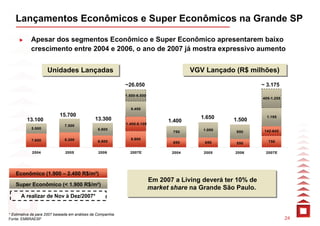

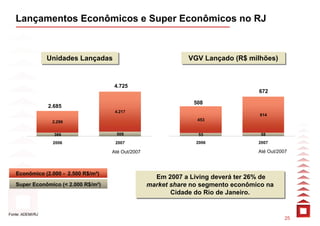

A reunião da APIMEC com analistas e investidores discutiu o desempenho e perspectivas da empresa. Apresentou-se o crescimento consistente de lançamentos e vendas, com excelente performance nas vendas. Também se destacou o significativo crescimento dos segmentos médio e alto em São Paulo nos últimos anos, comprovando o acerto da Cyrela nos lançamentos, e o aumento da demanda por apartamentos novos.