Transferir como PDF, PPTX

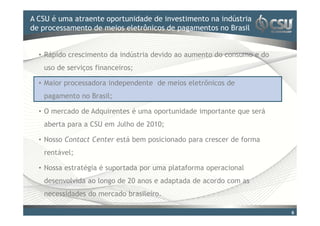

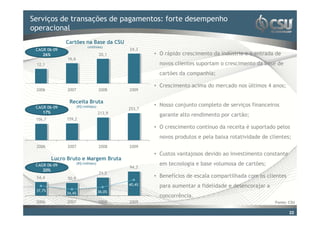

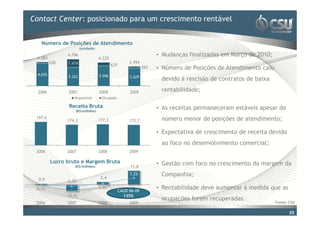

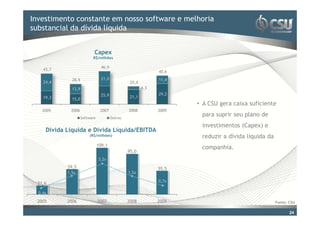

A apresentação discute o crescimento rápido da indústria brasileira de pagamentos eletrônicos e a posição da CSU como a maior processadora independente no Brasil. A CSU está bem posicionada para se beneficiar da abertura do mercado de adquirentes em julho de 2010 e para fornecer serviços completos de processamento para novos adquirentes.

![[Palestra] Leila Harfuch: A crise mundial e seus reflexos na economia brasileira](https://cdn.slidesharecdn.com/ss_thumbnails/2516-120803132314-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Dol prese..[1]](https://cdn.slidesharecdn.com/ss_thumbnails/dolprese-1-100512132055-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)