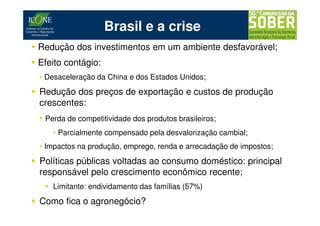

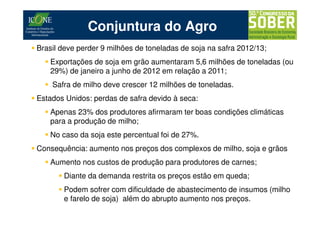

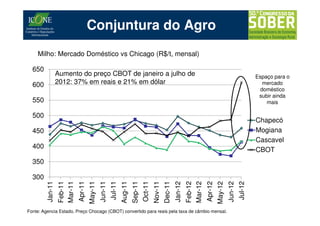

O documento discute o impacto da crise econômica mundial no Brasil e no setor agropecuário brasileiro. A desaceleração da economia global reduziu a demanda por produtos brasileiros e os preços das commodities. No entanto, o Brasil conseguiu se proteger parcialmente com políticas públicas e desvalorização cambial. Ainda assim, problemas estruturais como infraestrutura deficiente e custos logísticos altos comprometem a competitividade do agronegócio brasileiro.

![[Palestra] Rogério Costa: Utilização do confinamento como estratégia da produ...](https://cdn.slidesharecdn.com/ss_thumbnails/06-rogerio-utilizacaodoconfinamentocomoestrategiadaproducao-130108075923-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Fabiano Alvim Barbosa: Sistema de cria e recria intensiva em confi...](https://cdn.slidesharecdn.com/ss_thumbnails/sistemadecriaerecriaintensivaemconfinamento-121218070358-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Oferta grados asignaturas bat[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ofertagradosasignaturasbat1-100511041211-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Diede Loureiro: Aditivos melhoradores de performance: uma nova fer...](https://cdn.slidesharecdn.com/ss_thumbnails/apresentacaoparabeefpointliveday-140911082806-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Pablo Paiva: Qual a tendência de utilização de endectocidas após I...](https://cdn.slidesharecdn.com/ss_thumbnails/04-iibeefpointliveday-pablopaiva-140910094826-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Lucas Souto: Confiança e tecnologia para praticidade e resultado n...](https://cdn.slidesharecdn.com/ss_thumbnails/05-apresentacaobeefpointlucas-140910094742-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Rodrigo Meirelles: O que suplementar? - 2º BeefPoint Live Day](https://cdn.slidesharecdn.com/ss_thumbnails/palestra3beefpoint-beelivaday-agroceres-140910094617-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Mauro Meneghetti: IATF: como obter resultados acima da média (Dado...](https://cdn.slidesharecdn.com/ss_thumbnails/09-mauro-beefpoint28ago2014-140910093645-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)