Baixar para ler offline

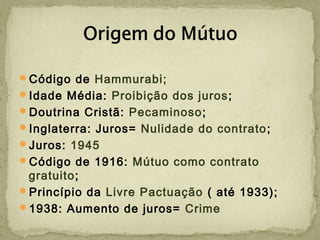

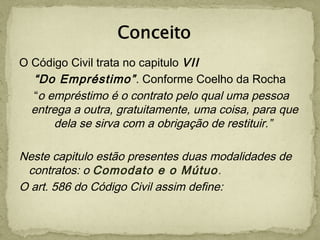

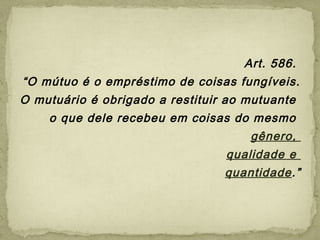

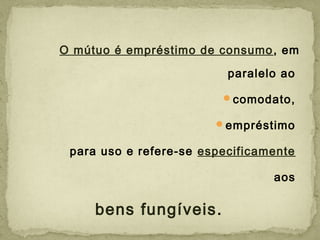

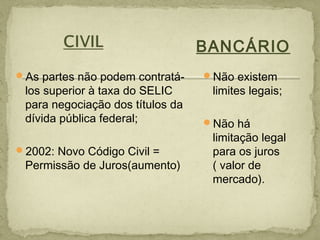

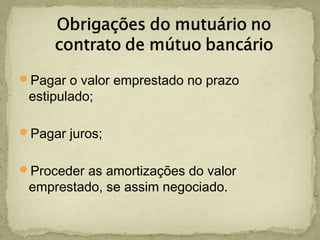

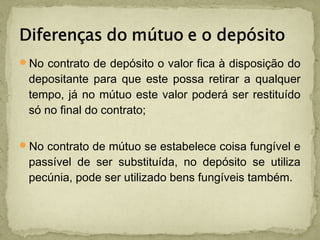

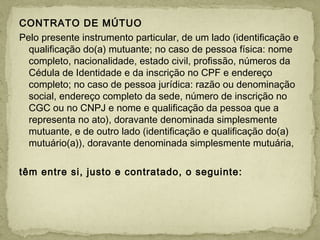

1. O documento discute a história e a regulamentação dos juros em contratos de empréstimo e mútuo no Brasil, desde a antiguidade até os dias atuais. 2. Atualmente, o Código Civil trata dos empréstimos no capítulo "Do Empréstimo" e define mútuo como empréstimo de coisas fungíveis, obrigando a devolução de quantidade equivalente. 3. Nos contratos bancários de mútuo, o banco empresta certa quantia ao cliente que se obriga a pagar com j