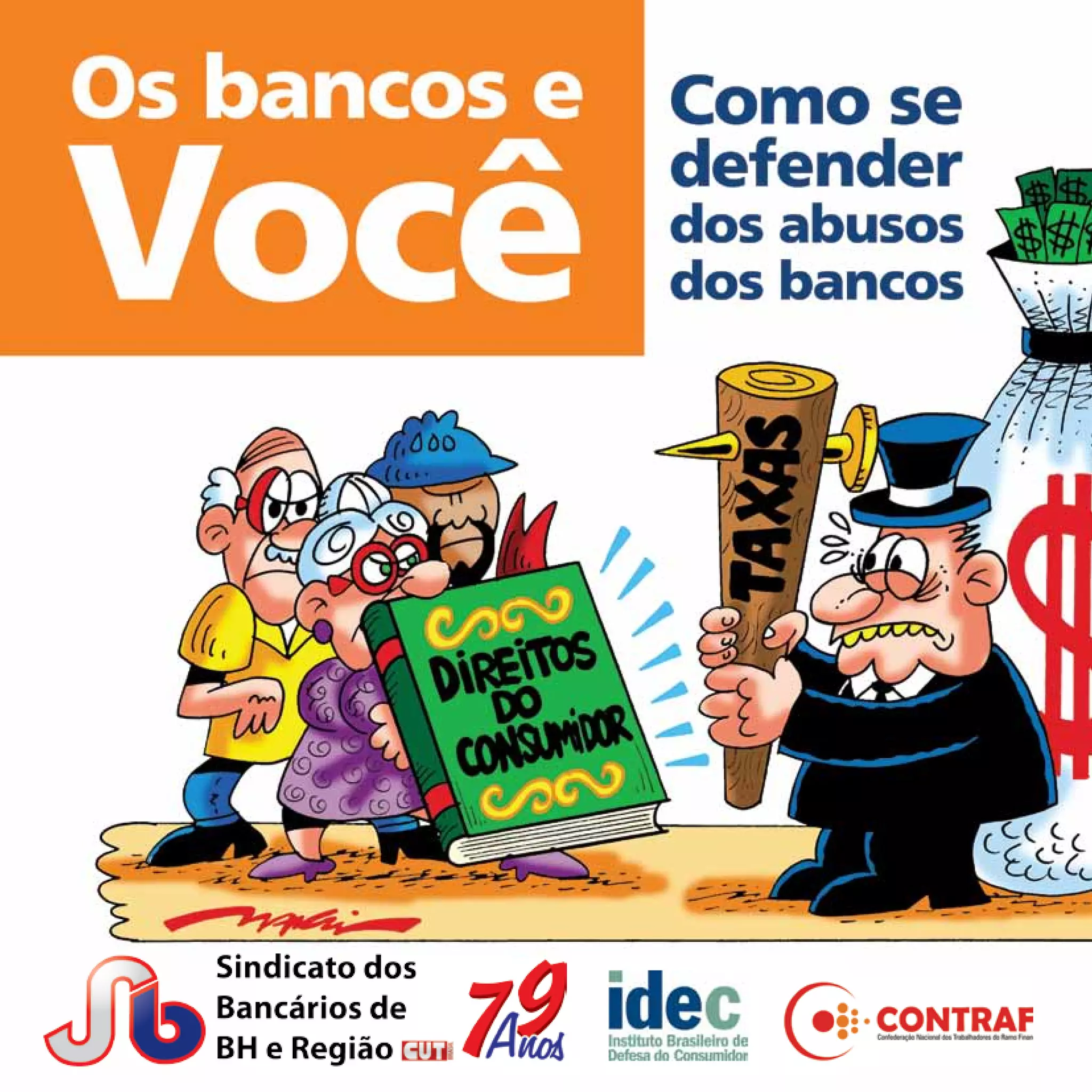

A cartilha 'Os bancos e você - como se defender dos abusos dos bancos' foi elaborada pelo sindicato dos bancários de BH e região e visa orientar consumidores sobre seus direitos e como se proteger de abusos bancários, como tarifas excessivas e má qualidade nos serviços. O documento destaca a importância do Código de Defesa do Consumidor e fornece orientações práticas desde a escolha do banco até a gestão de contas e contratos. Além disso, busca conscientizar sobre a atividade bancária e a responsabilidade social das instituições financeiras.