Baixar para ler offline

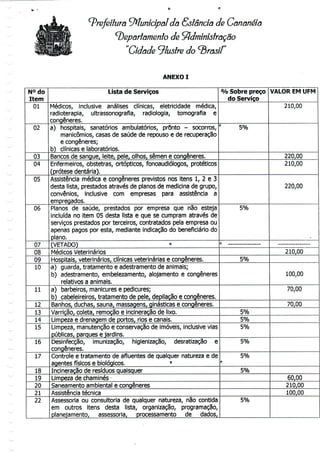

![(prefeitura (Municipal da &ôlância de Cananéia

(Departamento de ^dmíniôlração

"Cidade ilustre do (B

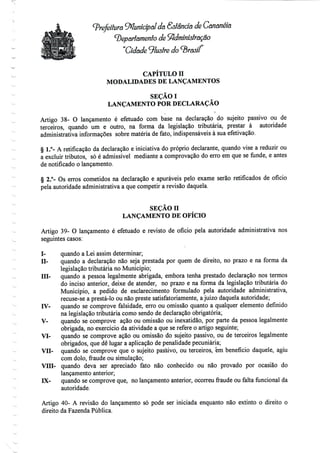

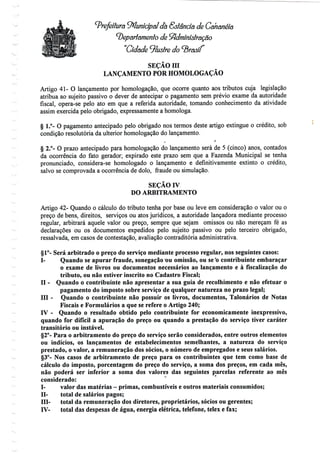

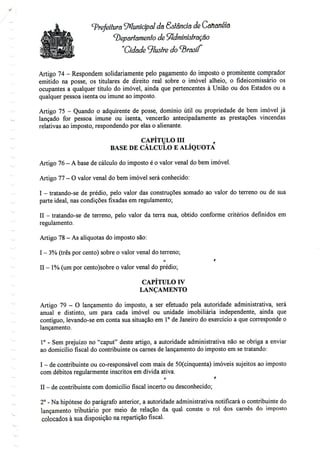

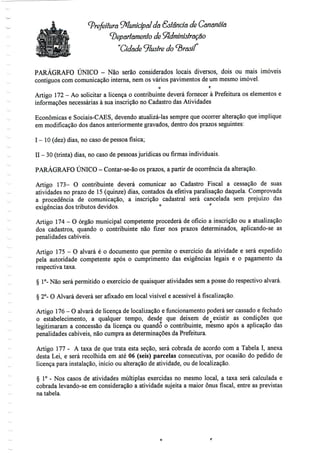

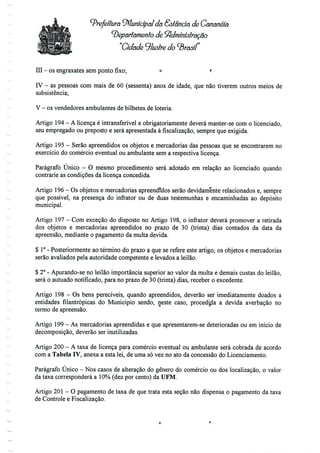

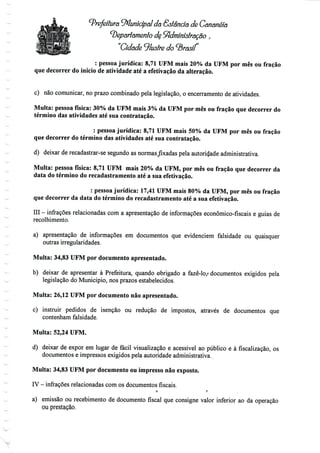

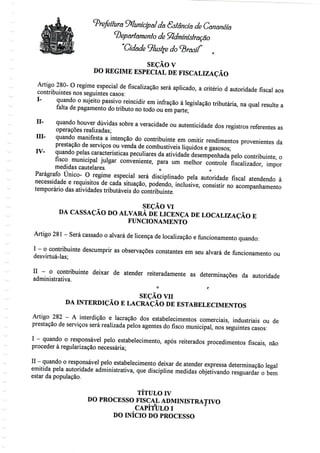

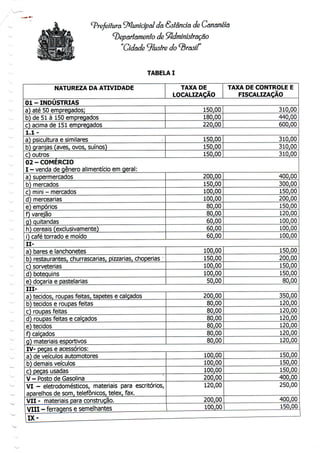

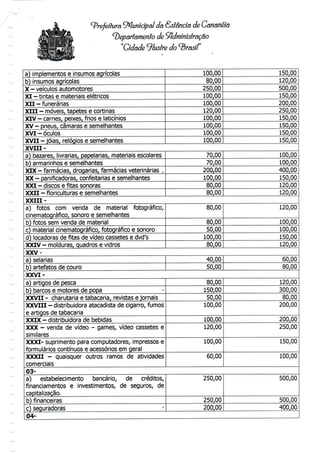

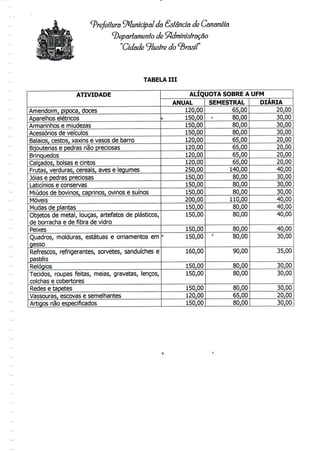

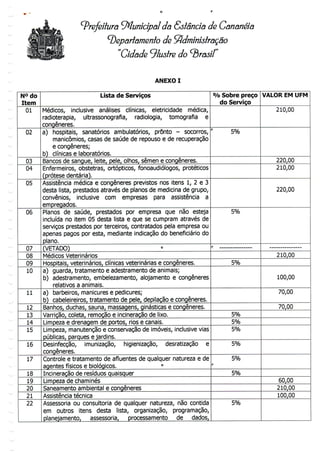

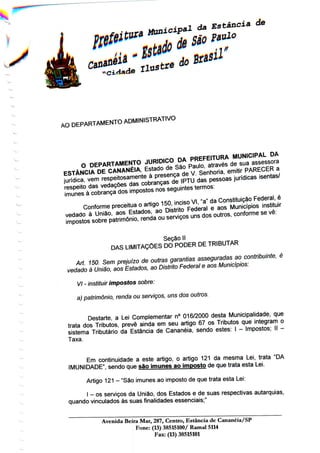

c) consertos de sacarias usadas

d) consertos de veículos de tração animal

e) reformas de móveis, estofados e semelhantes

f) consertos de jóias e relógios

20- serrarias

21- serralherias

22- marmorarias

23- a) máquinas de beneficiamento de café e

algodão

b) máquinas de beneficiamento de amendoim e

arroz

c) cooperativas

d) mercador de algodão, café, amendoim e

sementes oleoginosas

24-a) serviços de limpeza e conservação de

imóveis

b) limpeza de fossas e similares

25- instalação de alta tensão

26- a) publicidade e promoções artísticas

40,00

40,00

40,00

40,00

150,00

150,00

150,00

150,00

150,00

150,00

80>00

80,00

100,00

150,00

200,00

80,00

80,00

80,00

80,00

200,00

200,00

200,00

200,00

200,00

300,00

120,00

120,00

150,00

300,00

400,00

b) organizaçãoe planejamento de festas, recepções buffet e congéneres:

I- recolhimento anual

II- recolhimento diário

27- a) tipografias

b) off - set

28- organização jornalística e emissoras de

radiodifusão

29- a) alfaiates

b) costureiras, bordadeiras, doceiras e

churrasqueiras o

c) lavadeiras, faxineiras, empregadas domésticas

cozinheiras, engraxates

30- quaisquer outras atividades comerciais,

agropecuárias, industriais e financeiras não

incluídas nesta tabela, assim como quaisquer

estabelecimentos de pessoas físicas ou jurídicas,

que, de modo permanente ou temporário, prestem

serviços ou exerçam atividades constantes da lista

de serviços deste Código, não incluídos nesta

tabela.

100,00

10,00

80,00

80,00

250,00

40,00

40,00

t]

40,00

80,00

150,00

15,00

120,00

120,00

500,00

80,00

80,00

80,00

120,00](https://image.slidesharecdn.com/leicomplementar016-2000cdigotributrio-140520081601-phpapp01/85/Codigo_Tributario_Lei_016_2000_Cananeia_SP-72-320.jpg)

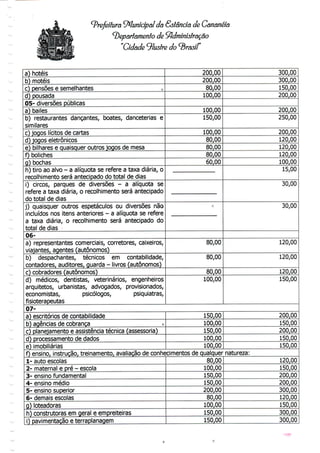

O documento é a Lei Complementar n.º 016/2000 da Prefeitura Municipal da Estância de Cananéia, que altera o Código Tributário do município, regulamentando direitos, obrigações e relações jurídicas referentes aos tributos municipais. Ele detalha normas sobre a aplicação, vigência, obrigação tributária e sujeito ativo e passivo, além de estabelecer diretrizes para lançamento e responsabilidade tributária. A legislação define também disposições sobre domicílio fiscal e situações que podem levar à responsabilidade de terceiros tributários.