Baixar para ler offline

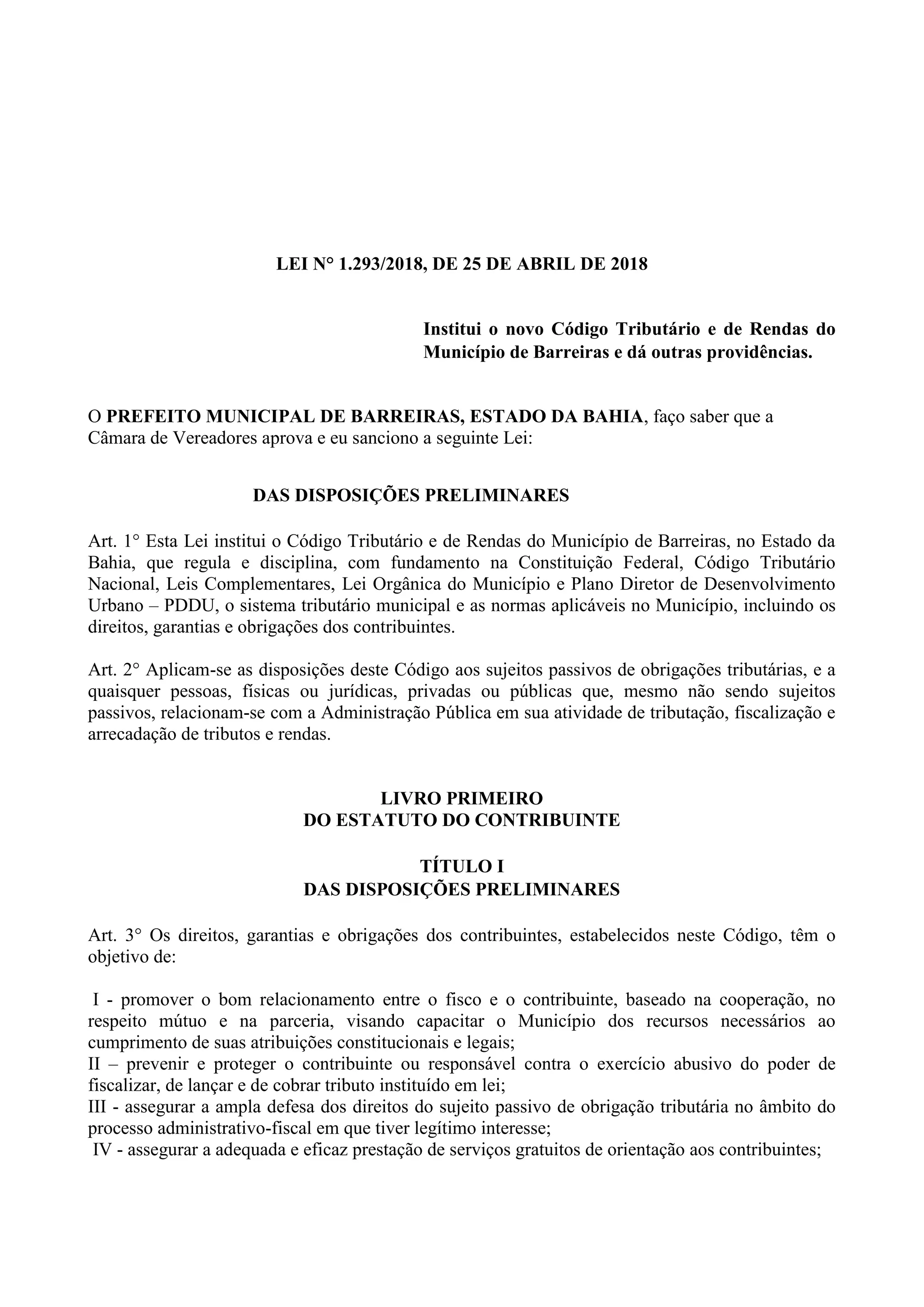

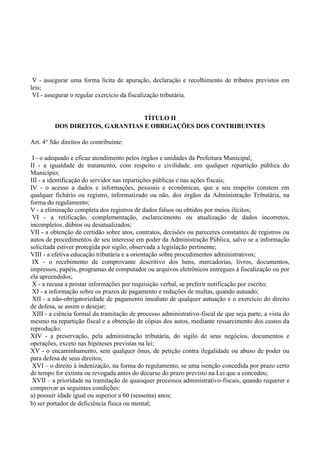

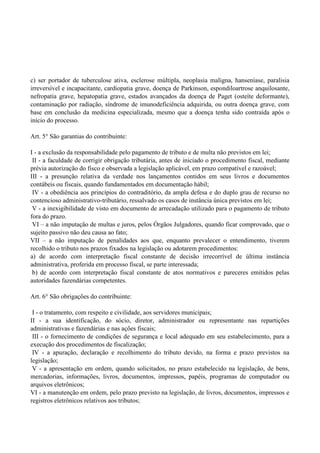

Este documento estabelece o novo Código Tributário e de Rendas do município de Barreiras, na Bahia. O código regulamenta o sistema tributário municipal, incluindo direitos, garantias e obrigações dos contribuintes, e normas aplicáveis no município.