O documento trata dos fundamentos do cálculo financeiro aplicados às operações de financiamento, abordando conceitos essenciais como taxa de juro, valor futuro e atual de cash flows, e diferentes regimes de capitalização. Além disso, inclui uma análise prática de empréstimos, rendas e equivalência de capitais, visando capacitar os leitores a determinar encargos e validar taxas em diferentes cenários financeiros. Por fim, são apresentados exemplos práticos para ilustrar a aplicação dos conceitos teóricos discutidos.

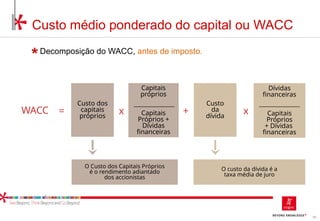

![14

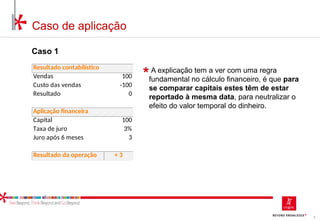

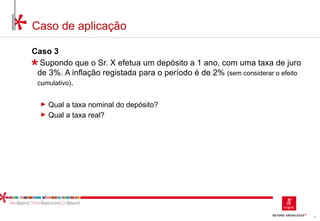

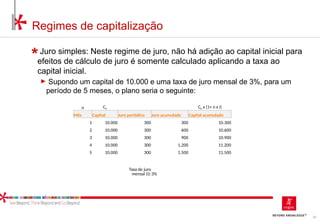

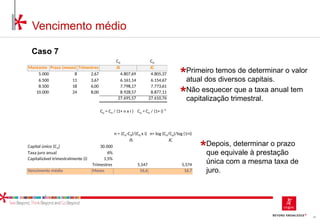

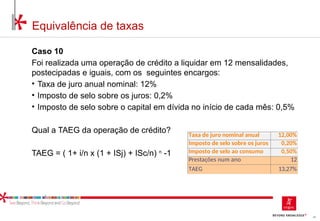

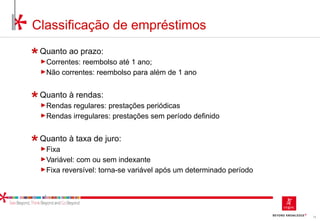

Caso de aplicação

Caso 3

Neste caso, como as taxas são baixas, não se

considera o efeito cumulativo da inflação anual.

[1] Quantia depositada 100

[2] Taxa de juro do depósito 3%

[3]=[1]x[2] Juro vencido no final do ano 3

[4] Taxa de inflação do período 2%

[5]=[1]x[4] Efeito da taxa de inflação 2

[6]=[3]-[5] Ganho real 1

[7] Taxa nominal 3%

[8]=[6]/[1] Taxa real 1%

Rendimento

Perda de valor

Taxas](https://image.slidesharecdn.com/cegoccalculofinanceiro20200302-240918160004-239a5ffb/85/CEGOC-Calculo-Financeiro0000000000000000-14-320.jpg)

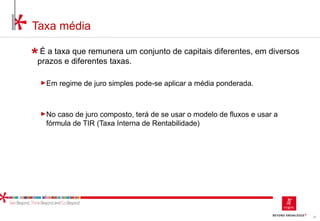

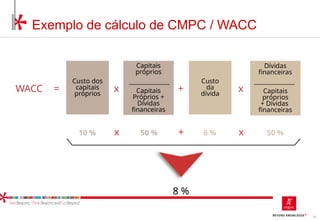

![16

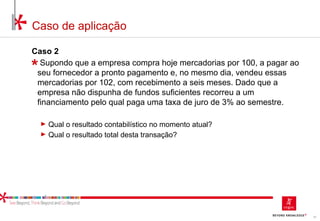

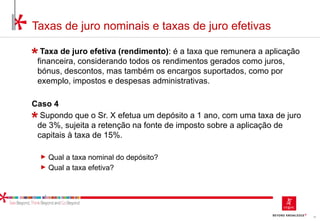

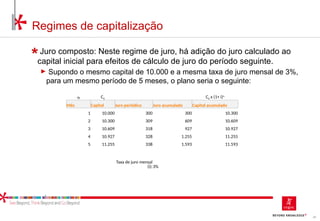

Caso de aplicação

Caso 4

Neste caso, deduz-se ao rendimento gerado o

imposto respetivo, o que faz diminuir a taxa

efetiva face à taxa nominal.

[1] Quantia depositada 100

[2] Taxa de juro do depósito 3%

[3]=[1]x[2] Juro vencido no final do ano 3

[4] Taxa de imposto sobre os juros 15%

[5]=[3]x[4] Imposto retido 0,45

[6]=[3]-[5] Juro recebido 2,55

[7] Taxa nominal 3%

[8]=[7]/[1] Taxa efetiva 2,6%

Rendimento

Taxas](https://image.slidesharecdn.com/cegoccalculofinanceiro20200302-240918160004-239a5ffb/85/CEGOC-Calculo-Financeiro0000000000000000-16-320.jpg)

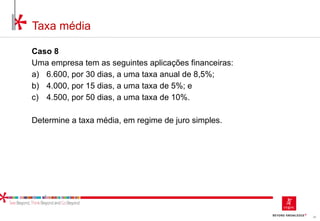

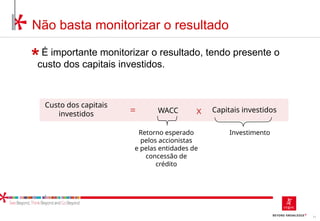

![18

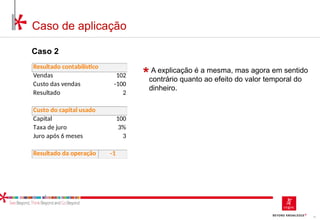

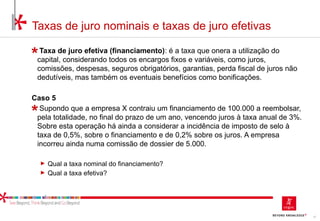

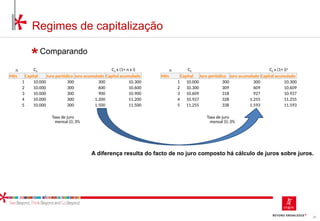

Caso de aplicação

Caso 5

Uma vez que para o cálculo da taxa

efetiva entram em consideração todos os

encargos de financiamento, a taxa efetiva

é diferente da taxa nominal.

[1] Capital 100.000

[2] Taxa de juro 3%

[3]=[1]x[2] Juro a pagar 3.000

[4] Comissão 5.000

[5] Imposto selo sobre financiamento 0,50%

[6]=[5]x[1] Imposto a pagar 500

[7] Imposto selo sobre juros 0,20%

[8]=[7]x[3] Imposto a pagar 6

[9]=[3]+[4]+[6]+[8] Encargo total 8.506

[10] Taxa nominal 3%

[11]=[9]/[1] Taxa efetiva 8,51%

Financiamento

Taxas](https://image.slidesharecdn.com/cegoccalculofinanceiro20200302-240918160004-239a5ffb/85/CEGOC-Calculo-Financeiro0000000000000000-18-320.jpg)

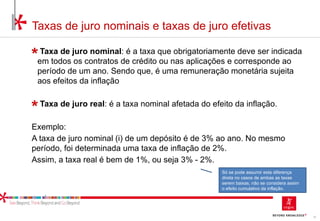

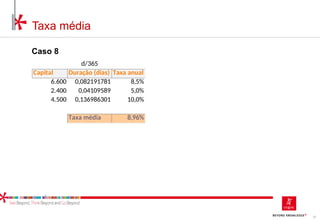

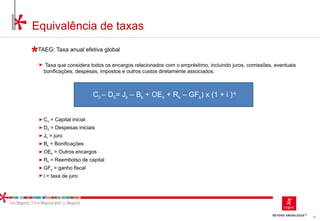

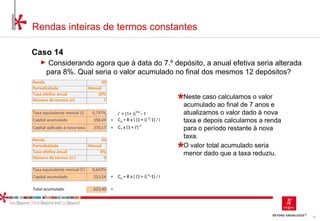

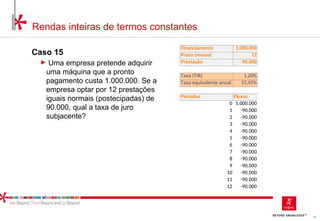

![60

Rendas inteiras de termos constantes

Caso 16

Financiamento 1.000

Periodicidade Trimestral

Taxa efetiva anual 16%

Número de termos 20

Taxa equivalente mensal 3,78% i’ = (1+ i)

1/n

- 1

Renda 72,16 R = C0 / [(1- (1 + i) -n

) / i]

Prestações em dívida 8

Dívida após 12 prestações 490,25 C12 = R x ( 1- (1 + i) -8

) / i](https://image.slidesharecdn.com/cegoccalculofinanceiro20200302-240918160004-239a5ffb/85/CEGOC-Calculo-Financeiro0000000000000000-60-320.jpg)

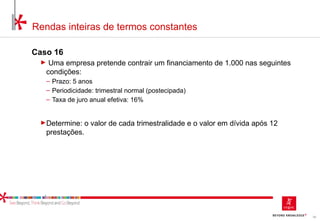

![75

Caso 19

Uma empresa obtém um financiamento nas seguintes condições:

• Montante: 15.000.000

• Prazo: 3 anos

• Pagamento: 6 semestralidades constantes e postecipadas

• Taxa de juro nominal reversível: 12%

► Qual o valor de cada semestralidade?

Classificação de empréstimos

Montante 15.000.000

Prazo total (anos) 3

Prazo (semestres) 6

Taxa de juro nominal anual 12,00%

Número de períodos dentro da taxa 2

Taxa equivalente semestral 5,83% i’ = (1+ i)

1/n

- 1

Renda 3.034.170,49 R = C0 / [(1- (1 + i) -n

) / i]](https://image.slidesharecdn.com/cegoccalculofinanceiro20200302-240918160004-239a5ffb/85/CEGOC-Calculo-Financeiro0000000000000000-75-320.jpg)

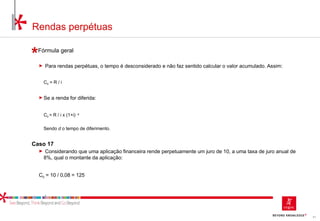

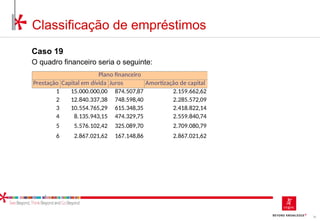

![77

Caso 19

► Um ano após o início do empréstimo a taxa de juro anual nominal passa para

16% .

‒ Qual a nova semestralidade?

Classificação de empréstimos

Prestação Capital em dívida Juros Amortização de capital

1 15.000.000,00 874.507,87 2.159.662,62

2 12.840.337,38 748.598,40 2.285.572,09

3 10.554.765,29 615.348,35 2.418.822,14

4 8.135.943,15 474.329,75 2.559.840,74

5 5.576.102,42 325.089,70 2.709.080,79

6 2.867.021,62 167.148,86 2.867.021,62

Plano financeiro

Montante 10.554.765

Prazo total (anos) 2

Prazo (semestres) 4

Taxa de juro nominal anual 10,00%

Número de períodos dentro da taxa 2

Taxa equivalente semestral 4,88% i’ = (1+ i)

1/n

- 1

Renda 2.968.337,06 R = C0 / [(1- (1 + i) -n

) / i]

Prestação Capital em dívida Juros Amortização de capital

1 10.554.765,29 515.165,94 2.453.171,13

2 8.101.594,16 395.429,48 2.572.907,58

3 5.528.686,58 269.848,82 2.698.488,24

4 2.830.198,34 138.138,72 2.830.198,34

Plano financeiro](https://image.slidesharecdn.com/cegoccalculofinanceiro20200302-240918160004-239a5ffb/85/CEGOC-Calculo-Financeiro0000000000000000-77-320.jpg)

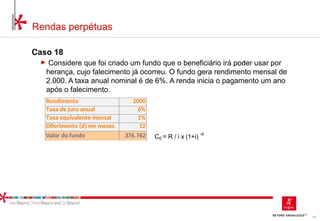

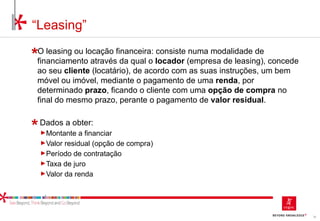

![79

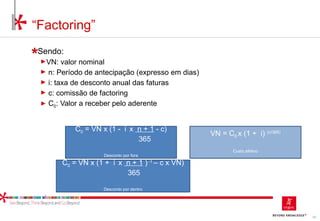

Sendo:

►R: renda

►Vc: Valor do contrato

►VR: valor residual

► n: Período do contrato

► i: taxa de juro efetiva anual

►m: n.º de rendas num ano

“Leasing”

R x (1+ i/m) = [Vc – VR x (1 + i/m)–n

] x i/m x (1 + i/m)-1

1- (1 + i/m) –n

Postecipada](https://image.slidesharecdn.com/cegoccalculofinanceiro20200302-240918160004-239a5ffb/85/CEGOC-Calculo-Financeiro0000000000000000-79-320.jpg)