Baixar para ler offline

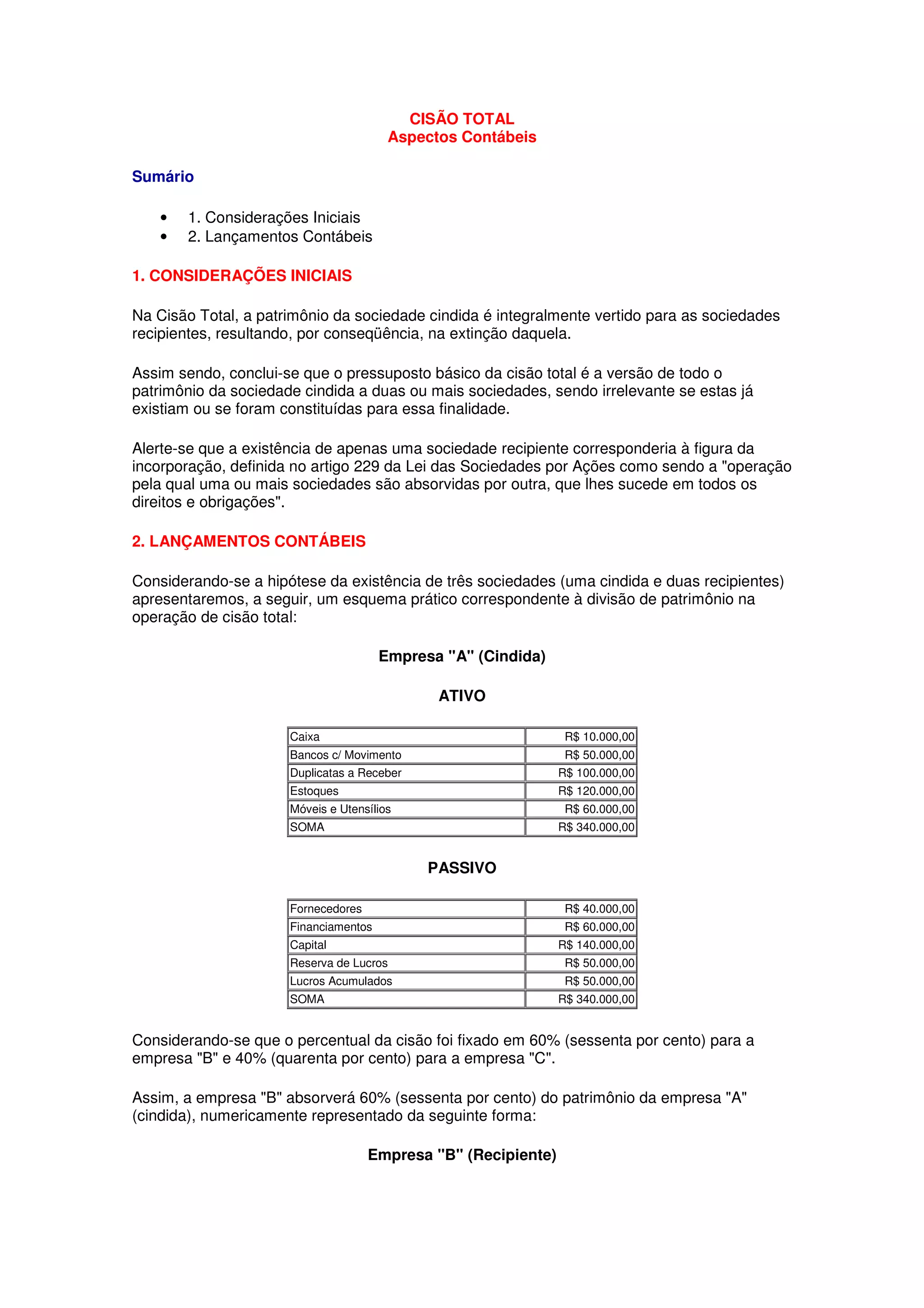

O documento descreve os aspectos contábeis de uma cisão total, no qual o patrimônio de uma empresa cindida é dividido entre duas empresas recipientes. Os lançamentos contábeis transferem os ativos e passivos da empresa cindida para as empresas recipientes de acordo com os percentuais acordados (60% para uma e 40% para a outra), extinguindo a empresa cindida.