Transferir como PDF, PPTX

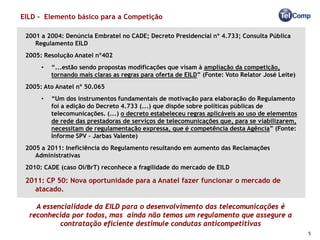

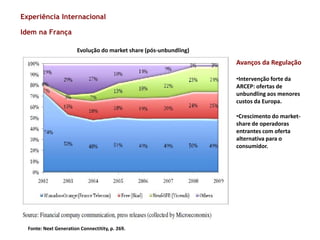

1) O documento discute a importância da concorrência no setor de telecomunicações brasileiro para estimular inovação, qualidade de serviços e novos investimentos. 2) É reconhecida a essencialidade do acesso a redes de terceiros (EILD) para permitir a expansão dos serviços e atrair novos competidores, porém o regulamento atual tem se mostrado ineficaz. 3) Experiências internacionais demonstram que a regulação efetiva do mercado atacado, incluindo preços razoáveis