Gestão de Projectos: Custo Actualizado e VALReceitasActual.€Saldo€SaldoActual.€CustosActual.Acum.€ReceitasActual.Acum.€SaldoActual.Acum.€00012000120001200012000012000120003510000617300-6173-61736173

•

1 gostou•306 visualizações

Este documento apresenta um exercício de gestão de projetos com três atividades (A, B e C) com diferentes durações e custos. Pede-se para calcular o custo atualizado, valor atualizado líquido e outras métricas financeiras considerando duas calendarizações possíveis e duas taxas de atualização. Fornece instruções sobre como calcular os tempos mais cedo e mais tarde, fluxos de caixa, custos e receitas atualizados para avaliar a rentabilidade do projeto.

Recomendados

Mais conteúdo relacionado

Semelhante a Gestão de Projectos: Custo Actualizado e VALReceitasActual.€Saldo€SaldoActual.€CustosActual.Acum.€ReceitasActual.Acum.€SaldoActual.Acum.€00012000120001200012000012000120003510000617300-6173-61736173

Semelhante a Gestão de Projectos: Custo Actualizado e VALReceitasActual.€Saldo€SaldoActual.€CustosActual.Acum.€ReceitasActual.Acum.€SaldoActual.Acum.€00012000120001200012000012000120003510000617300-6173-61736173 (20)

Mais de Material Antigo

Mais de Material Antigo (20)

Gestão de Projectos: Custo Actualizado e VALReceitasActual.€Saldo€SaldoActual.€CustosActual.Acum.€ReceitasActual.Acum.€SaldoActual.Acum.€00012000120001200012000012000120003510000617300-6173-61736173

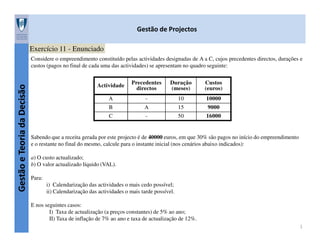

- 1. Gestão de Projectos Exercício 11 - Enunciado Fernando Durão Gestão e Teoria da Decisão Considere o empreendimento constituído pelas actividades designadas de A a C, cujos precedentes directos, durações e custos (pagos no final de cada uma das actividades) se apresentam no quadro seguinte: Actividade Precedentes directos Duração (meses) Custos (euros) A - 10 10000 B A 15 9000 C - 50 16000 Sabendo que a receita gerada por este projecto é de 40000 euros, em que 30% são pagos no início do empreendimento e o restante no final do mesmo, calcule para o instante inicial (nos cenários abaixo indicados): a) O custo actualizado; b) O valor actualizado líquido (VAL). Para: i) Calendarização das actividades o mais cedo possível; ii) Calendarização das actividades o mais tarde possível. E nos seguintes casos: I) Taxa de actualização (a preços constantes) de 5% ao ano; II) Taxa de inflação de 7% ao ano e taxa de actualização de 12%. 1

- 2. Gestão de Projectos Gestão e Teoria da Decisão Exercício 11 - Resolução Fernando Durão RESUMO DOS ELEMENTOS FUNDAMENTAIS α − taxa (anual ) de actualização (preços constantes) i − taxa (anual) de inflação α ' − taxa (anual ) de actualização (preços correntes) f − factor de actualização, definido como f = 1 (1 + α )(1 + i ) com α ' = (1 + α )(1 + i ) − 1; α= = 1 , 1 + α ') ( α '− i (1 + i ) tk , k = 0,1, 2,..., N − Instantes no tempo em que ocorrem custos e/ou receitas C (tk ) = Custo (unidade de medida) ocorrido em tk ( mês ) , k = 0,1, 2,..., N R(tk ) = Receita (unidade de medida) ocorrida em tk ( mês ) , k = 0,1, 2,..., N 2

- 3. Gestão de Projectos Exercício 11 - Resolução Fernando Durão RESUMO DOS ELEMENTOS FUNDAMENTAIS (Continuação) Gestão e Teoria da Decisão C (tk )t0 = Custo ocorrido em tk ( mês ) actualizado para t0 , t0 = 0 (início do projecto) C (tk )t0 = C (tk ) f tk −t0 12 , k = 0,1, 2,..., N R(tk )t0 = Receita ocorrida em tk ( mês ) actualizada para t0 , k = 0,1, 2,..., N R (tk )t0 = R (tk ) f t k −t0 12 , k = 0,1, 2,..., N VAL − Valor actualizado líquido para t0 N N VAL = ∑ R ( tk )t − C ( tk )t = ∑ ( R ( tk ) − C ( tk ) ) f k =0 ( 0 0 ) tk −t0 12 k =0 TIR − Taxa (anual) Interna de Rendibilidade: taxa de actualização α tal que VAL =0 Vidé nota nos slides das aulas teóricas 3

- 4. Gestão de Projectos Exercício 11 - Resolução Fernando Durão TMCi 0 0 1 10 A-10 (25) 35 TMTi i TMCj Rótulo– di , j (FTi,j) TMTj j 2 B-15 (25) Gestão e Teoria da Decisão a+b) Custo actualizado e Valor actualizado líquido 3 50 50 Rede de actividades com Tempos Mais Cedo (TMC), Tempos Mais Tarde (TMT) dos eventos e folgas totais das 4 actividades calculados e identificação do caminho crítico (único): C

- 5. Gestão de Projectos Exercício 11 - Resolução Fernando Durão a+b) Custo actualizado e Valor actualizado líquido (custos pagos no final de cada uma das actividades) Gestão e Teoria da Decisão Durações (meses), Tempos de Início e Conclusão e Folgas Totais das Actividades Duração (mês) Tempo Mais Cedo Tempo Mais Tarde De nó Para nó Nome 1 2 A 10 0 10 25 2 3 B 15 10 25 2 3 C 50 0 50 Início Conclusão Folga Total Crítica 35 25 Não 35 50 25 Não 0 50 0 Sim Início Conclusão Tempo Mais Cedo de Iníco da actividade ( i, j ) = TMCi Tempo Mais Cedo de Conclusão da actividade ( i, j ) = TMCi + di , j Tempo Mais Tarde de Início da actividade ( i, j ) = TMT j − di , j Tempo Mais Tarde de Conclusão da actividade ( i, j ) = TMT j Calendarizações (Resumo) (A) t0 (B) (C) 10 25 50 Conclusão Mais Cedo 0 Conclusão Mais Tarde t0 (A) (B+C) 0 35 50 Tempo t (meses) Tempo t (meses) 5

- 6. Gestão de Projectos Exercício 11 - Resolução Fernando Durão Gestão e Teoria da Decisão a+b) Custo actualizado e Valor actualizado líquido (custos pagos no final de cada uma das actividades) Cash-flow (Fluxos de caixa com valores não actualizados) Calendarização das actividades o mais cedo possível (Tempos Mais Cedo de Conclusão) Cash-flow Instante tk (final mês) Custos € Receitas € Saldo € Custos acumulados € Receitas acumuladas € Saldo acumulado € 0 0 12000 12000 0 12000 12000 10 10000 0 -10000 10000 12000 2000 25 9000 0 -9000 19000 12000 -7000 50 16000 28000 12000 35000 40000 5000 Custos e receitas não actualizados C (tk ) 0 10000 9000 16000 0 10 25 50 Conclusão Mais Cedo R(tk ) 12000 Tempo t (meses) 28000 6

- 7. Gestão de Projectos Exercício 11 - Resolução Fernando Durão Gestão e Teoria da Decisão a+b) Custo actualizado e Valor actualizado líquido (custos pagos no final de cada uma das actividades) Cash-flow (Fluxos de caixa com valores não actualizados) Calendarização das actividades o mais tarde possível (Tempos Mais Tarde de Conclusão) Cash-flow Instante tk (final mês) Custos € Receitas € Custos Receitas acumulados acumuladas € € Saldo € Saldo acumulado € 0 0 12000 12000 0 12000 12000 35 10000 0 -10000 10000 12000 2000 50 25000 28000 3000 35000 40000 5000 Saldo acumulado ou Valor Líquido Custos e receitas não actualizados C (tk ) Conclusão Mais Tarde R(tk ) 0 10000 25000 0 35 50 12000 0 28000 Tempo t (meses) 7

- 8. Gestão de Projectos Exercício 11 - Resolução Fernando Durão a+b) Custo actualizado e Valor actualizado líquido (custos pagos no final de cada uma das actividades) Custos Totais (CTA), Receitas Totais (RTA) e Valores Líquidos (VAL) actualizados para t0 = 0 Gestão e Teoria da Decisão α − Taxa (anual ) de actualização (anos ), i − Taxa (anual ) de inflação, 1 f − factor de actualização = t0 − tempo de referência (t0 = 0, início do projecto (mês )) (1 + α )(1 + i ) , TC X − Tempo de Conclusão da actividade X (meses ) −−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−− RTA = RTt0 = 0.30 × 40000 × f CTA = CTt0 = C A × f TC A −t0 12 t0 −t0 12 + CB × f + 0.70 × 40000 × f TCB −t0 12 + CC × f DT −t0 12 TCC −t0 12 ; C A = 10000, CB = 9000, CC = 16000 VALt0 = RTt0 − CTt0 = RTA − CTA Tabela dos Resultados I – sem inflação (α = 5%, i = 0%) Tempos Mais Cedo (10,25, 50) Tempos Mais Tarde (35, 50,50) II – com inflação (α = 12%, i = 7%) Tempos Mais Cedo (10,25, 50) Tempos Mais Tarde (35, 50,50) RTA 34849 34849 25172 25172 CTA 30788 29075 22300 17659 VAL = RTA -CTA 4061 5774 2872 7513 8

- 9. Gestão de Projectos Exercício 11 - Resolução Fernando Durão Gestão e Teoria da Decisão a+b) Custo actualizado e Valor actualizado líquido (custos pagos no final de cada uma das actividades) Cash-flow actualizado (α = 5%, i = 0% (preços constantes)) Calendarização das actividades o mais cedo possível (Tempos Mais Cedo de Conclusão) Cash-flow actualizado Instante (final mês) Custos € Custos Actual € Receitas Actual. € Receitas € Saldo € Saldo Actual. € Custos Actual. Acum. € Receitas Actual. Acum. € Saldo Actual. Acum. € 0 0 0 12000 12000 12000 12000 0 12000 12000 10 10000 9602 0 0 -10000 -9602 9602 12000 2398 25 9000 8130 0 0 -9000 -8130 17732 12000 -5732 50 16000 13057 28000 22849 12000 9792 30788 34849 4061 VAL Custos e receitas actualizados 0 10000 f 0 C (tk ) 10 −0 12 10 9000 f 25−0 12 16000 f 50 −0 12 Conclusão Mais Cedo R(tk ) 12000 f = 25 1 (1 + α )(1 + i ) = 1 ≅ 0.952 (1 + 0.05 )(1 + 0 ) 50 28000 f 50 −0 12 Tempo t (meses) 9

- 10. Gestão de Projectos Exercício 11 - Resolução Fernando Durão Gestão e Teoria da Decisão a+b) Custo actualizado e Valor actualizado líquido (custos pagos no final de cada uma das actividades) Cash-flow actualizado (α = 5%, i = 0% (preços constantes)) Calendarização das actividades o mais tarde possível (Tempos Mais Tarde de Conclusão) Cash-flow actualizado Instante tk (final mês) Custos € Custos Actual. € Receitas € Receitas Actual. € Saldo Actual. € Saldo € Receitas Actual. Acum. € Custos Actual. Acum. € Saldo Actual. Acum. € 0 0 0 12000 12000 12000 12000 0 12000 12000 35 10000 8674 0 0 -10000 -8674 8674 12000 3326 50 25000 20401 28000 22849 3000 2448 29075 34849 5774 VAL Custos e receitas actualizados C (tk ) Conclusão Mais Tarde R(tk ) 0 10000 f 0 35−0 12 35 12000 0 f = 1 (1 + α )(1 + i ) = 1 ≅ 0.952 (1 + 0.05 )(1 + 0 ) 25000 f 50 −0 12 50 28000 f 50 −0 12 Tempo t (meses) 10

- 11. Gestão de Projectos Exercício 11 - Resolução Fernando Durão Gestão e Teoria da Decisão a+b) Custo actualizado e Valor actualizado líquido (custos pagos no final de cada uma das actividades) Cash-flow actualizado (α = 12%, i = 7% (preços correntes)) Calendarização das actividades o mais cedo possível (Tempos Mais Cedo de Conclusão) Cash-flow actualizado Instante (final mês) Custos € Custos Actual € Receitas Actual. € Receitas € Saldo € Saldo Actual. € Custos Actual. Acum. € Receitas Actual. Acum. € Saldo Actual. Acum. € 0 0 0 12000 12000 12000 12000 0 12000 12000 10 10000 8600 0 0 -8600 -9602 8600 12000 3400 25 9000 6173 0 0 -6173 -8130 14773 12000 -2773 50 16000 7527 28000 13172 5645 9792 22300 25172 2872 VAL Custos e receitas actualizados 0 10000 f 0 C (tk ) 10 −0 12 10 9000 f 25−0 12 16000 f 50 −0 12 Conclusão Mais Cedo R(tk ) 12000 f = 25 1 = 50 1 (1 + α )(1 + i ) (1 + 0.05 )(1 + 0.07 ) 28000 f ≅ 0.890 50 −0 12 Tempo t (meses) 11 11

- 12. Gestão de Projectos Exercício 11 - Resolução Fernando Durão Gestão e Teoria da Decisão a+b) Custo actualizado e Valor actualizado líquido (custos pagos no final de cada uma das actividades) Cash-flow actualizado (α = 12%, i = 7% (preços correntes)) Calendarização das actividades o mais tarde possível (Tempos Mais Tarde de Conclusão) Cash-flow actualizado Instante tk (final mês) Custos € Custos Actual. € Receitas Actual. € Receitas € Saldo Actual. € Saldo € Receitas Actual. Acum. € Custos Actual. Acum. € Saldo Actual. Acum. € 0 0 0 12000 12000 12000 12000 0 12000 12000 35 10000 5899 0 0 -10000 -5899 5899 12000 6101 50 25000 11761 28000 13172 3000 1411 17659 25172 7513 VAL Custos e receitas actualizados C (tk ) Conclusão Mais Tarde R(tk ) 0 10000 f 0 35−0 12 35 12000 50 28000 f 0 f = 1 = 1 (1 + α )(1 + i ) (1 + 0.05 )(1 + 0.07 ) 25000 f 50 −0 12 ≅ 0.890 50 −0 12 Tempo t (meses) 12

- 13. Gestão de Projectos Exercício 13 - Enunciado Fernando Durão Gestão e Teoria da Decisão Uma empresa de construção vai apresentar uma proposta para a realização de determinada obra. O Director encarregado de redigir a proposta analisou o trabalho a efectuar e concluiu que havia 10 actividades principais cujas precedências directas, durações (em meses), e custos de realização a preços constantes (em milhares de euros) se apresentam a seguir: Duração (meses) Actividade Precedência Média A B C D E F G H I J F, J A C D F A, E, G F, J - 6 13 10 9 11 8 8 9 7 9 Custos (milhares de euros) 3500 7000 4000 6000 6000 4500 4000 7000 3000 5000 a) Em média, ao fim de quantos meses depois de iniciada a execução da obra, deverá ela estar concluída e quais as actividades que mais condicionam a duração da obra ? b) Considerando como fixas as durações das actividades e que elas se vão iniciar o mais cedo possível (instante em que tem de estar disponível a verba correspondente ao custo da actividade), calcule os valores actualizados dos custos de realização referidos ao início da obra, admitindo uma taxa de actualização de 7.4% ao ano. c) O preço da execução a apresentar na proposta terá um valor correspondente ao custo total a preços constantes mais uma margem de lucro de 10% , com um esquema de pagamento de 35% com a adjudicação, 25% nos finais do 1º e 2º anos e 15% no fim da obra. Nas condições da alínea anterior, calcule os valores actualizados das receitas, estabeleça o cronograma financeiro (cash-flow) da obra e identifique as necessidades de financiamento (trabalhando a preços 13 constantes).

- 14. Gestão de Projectos Exercício 13 - Resolução Fernando Durão RESUMO DOS ELEMENTOS FUNDAMENTAIS Gestão e Teoria da Decisão α − taxa (anual) de actualização (preços constantes) i − taxa (anual) de inflação α ' − taxa (anual) de actualização (preços correntes) f − factor de actualização, definido como f = 1 (1 + α )(1 + i ) = 1 , (1 + α ') com α ' = (1 + α )(1 + i ) − 1 tk , k = 0,1, 2,..., N − Instantes no tempo em que ocorrem custos ou receitas C (tk ) = Custo (unidade de medida) ocorrido em tk ( mês ) , k = 0,1, 2,..., N R(tk ) = Receita (unidade de medida) ocorrida em tk ( mês ) , k = 0,1, 2,..., N 14

- 15. Gestão de Projectos Exercício 13 - Resolução Fernando Durão Gestão e Teoria da Decisão RESUMO DOS ELEMENTOS FUNDAMENTAIS (Continuação) C (tk )t0 = Custo ocorrido em tk ( mês ) actualizado para t0 , t0 = 0 (início do projecto) C (tk )t0 = C (tk ) f tk −t0 12 , k = 0,1, 2,..., N R(tk )t0 = Receita ocorrida em tk ( mês ) actualizada para t0 , k = 0,1, 2,..., N R (tk )t0 = R (tk ) f tk −t0 12 , k = 0,1, 2,..., N VAL − Valor actualizado líquido para t0 N N VAL = ∑ R ( tk )t − C ( tk )t = ∑ ( R ( tk ) − C ( tk ) ) f k =0 ( 0 0 ) t k − t0 12 k =0 TIR − Taxa (anual) Interna de Rendibilidade: taxa de actualização α tal que VAL =0 Vidé nota nos slides das aulas teóricas 15

- 16. Gestão de Projectos Gestão e Teoria da Decisão Exercício 13 - Resolução Fernando Durão Tabela com actividades reordenadas Duração (meses) Actividade Precedência Média C F J D G E A B I H C F D F, J A F, J A, E, G 10 8 9 9 8 11 6 13 7 9 Custos (milhares de euros) 4000 4500 5000 6000 4000 6000 3500 7000 3000 7000 16

- 17. Gestão de Projectos Exercício 13 - Resolução Fernando Durão i 2 1 F-8 D-9 4 E-11 Rótulo– µdi , j (FTi,j) j 7 H-9 Gestão e Teoria da Decisão a) Em média, ao fim de quantos meses depois de iniciada a execução da obra, deverá ela estar concluída e quais as actividades que mais condicionam a duração da obra ? 3 6 5 I-7 Rede de actividades 8 17

- 18. Gestão de Projectos Exercício 13 - Resolução Fernando Durão a) Em média, ao fim de quantos meses depois de iniciada a execução da obra, deverá ela estar concluída e quais as actividades que mais condicionam a duração da obra ? DT = dC + d D + d E + d H = 39 meses 10 10 8 1 F-8 (12) 19 15 5 20 TMTj j 30 7 20 3 9 Rótulo– di , j (FTi,j) 30 E-11 (0) 4 TMCj H-9 (0) 0 19 D-9 (0) 2 0 TMTi i (12) Gestão e Teoria da Decisão TMCi 26 6 I-7 (23) 8 39 39 18 Rede de actividades com Tempos Mais Cedo (TMC), Tempos Mais Tarde (TMT) dos eventos e folgas totais das actividades calculados e identificação do caminho crítico (único): C-D-E-H (as actividades que mais condicionam)

- 19. Gestão de Projectos Exercício 13 - Resolução Fernando Durão a) Em média, ao fim de quantos meses depois de iniciada a execução da obra, ... ? Gestão e Teoria da Decisão Durações (mese), Tempos de Início e Conclusão e Folgas Totais das Actividades Duração (mês) Tempo Mais Cedo Tempo Mais Tarde De nó Para nó Nome Folga Total Crítica 1 2 A 6 9 15 20 26 11 Não 1 3 B 13 15 28 26 39 11 Não 2 4 C 10 0 10 0 10 0 Sim 3 5 D 9 10 19 10 19 0 Sim 3 6 E 11 19 30 19 30 0 Sim 3 7 F 8 0 8 12 20 12 Não 4 8 G 8 8 16 22 30 14 Não 7 9 H 9 30 39 30 39 0 Sim 6 10 I 7 9 16 32 39 23 Não 9 10 J 9 0 9 11 20 11 Não Início Conclusão Início Conclusão 19

- 20. Gestão de Projectos Exercício 13 - Resolução Fernando Durão b) Considerando como fixas as durações das actividades e que elas se vão iniciar o mais cedo possível ... Gestão e Teoria da Decisão Custos actualizados à taxa de actualização, α, de 7.4 % (preços constantes) Instante tk (Final do mês) Actividades iniciadas Custos Actividades 103 € Custos 103 € Custos actualizados 103 € C 4000 F 4500 13500 13500 J 5000 G 4000 4000 3814 A 3500 I 3000 6500 6161 10 D 6000 6000 5653 15 B 7000 7000 6402 19 E 6000 6000 5539 30 H 7000 7000 5856 0 8 9 20

- 21. Gestão de Projectos Exercício 13 - Resolução Fernando Durão c) O preço da execução a apresentar na proposta terá um valor correspondente ao custo total a preços constantes... Gestão e Teoria da Decisão Calendarização dos pagamentos (Receitas) 1) Custos totais da obra (CT) em milhares de euros CT = 4000+4500+5000+6000+4000+6000+3500+7000+3000+7000 = 50000 2) Proposta = CT + 0.1 × CT = 55000 3) Calendarização dos pagamentos (Receitas) Instante tk (final do mês) Receitas (103 €) 0 19250 (0.35×55000) 12 13750 (0.25×55000) 24 13750 (0.25×55000) 39 8250 (0.15×55000) 55000 21

- 22. Gestão de Projectos Exercício 13 - Resolução Fernando Durão Gestão e Teoria da Decisão c) O preço da execução a apresentar na proposta terá um valor correspondente ao custo total a preços constantes... Custos, receitas e saldos actualizados à taxa de actualização, α, de 7.4 % (preços constantes) Cash-flow actualizado Instante tk (final mês) 0 8 9 10 12 15 19 24 30 39 Custos 103€ 13500 4000 6500 6000 0 7000 6000 0 7000 0 Custos Actual. 103€ 13500 3814 6161 5653 0 6402 5359 0 5856 0 Receitas 103€ 19250 0 0 0 13750 0 0 13750 0 8250 Receitas Actual. 103€ 19250 0 0 0 12803 0 0 11920 0 6542 Saldo 103€ 5750 -4000 -6500 -6000 13750 -7000 -6000 13750 -7000 8250 Saldo Actual. 103€ 5750 -3814 -6161 -5653 12803 -6402 -5359 11920 -5856 6542 Custos Actual. Acum. 103€ 13500 17314 23475 29129 29129 35531 40890 40890 46746 46746 Receitas Actual. Acum. 103€ 19250 19250 19250 19250 32053 32053 32053 43973 43973 50515 Saldo Actual. Acum. 103€ 5750 1936 -4225 -9879 2924 -3478 -8837 3083 -2772 3769 VAL 22

- 23. Gestão de Projectos Exercício 13 - Resolução Fernando Durão Gestão e Teoria da Decisão c) O preço da execução a apresentar na proposta terá um valor correspondente ao custo total a preços constantes... Cronogramas financeiros Custos acumulados e Receitas acumuladas 23

- 24. Gestão de Projectos Exercício 13 - Resolução Fernando Durão Gestão e Teoria da Decisão c) O preço da execução a apresentar na proposta terá um valor correspondente ao custo total a preços constantes... Cronograma financeiro Saldo acumulado ou Valor Líquido 24

- 25. Gestão de Projectos Exercício 13 - Resolução Fernando Durão Gestão e Teoria da Decisão c) O preço da execução a apresentar na proposta terá um valor correspondente ao custo total a preços constantes... Cronogramas financeiros Custos acumulados e Receitas acumuladas (Valores actualizados) 25

- 26. Gestão de Projectos Exercício 13 - Resolução Gestão e Teoria da Decisão c) O preço da execução a apresentar na proposta terá um valor correspondente ao custo total a preços constantes... Cronograma financeiro Saldo acumulado (Valores actualizados) 26