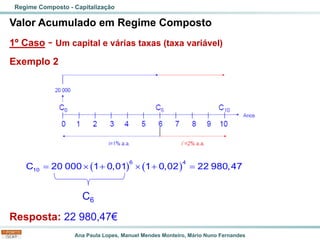

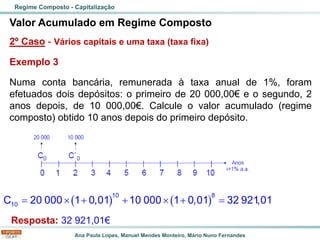

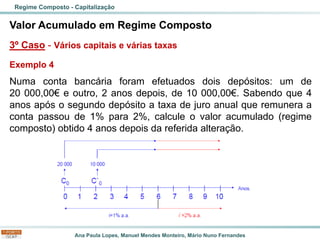

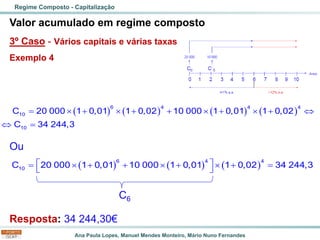

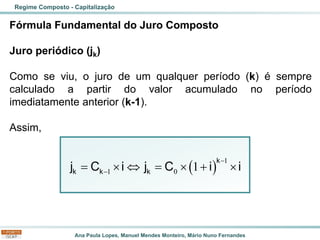

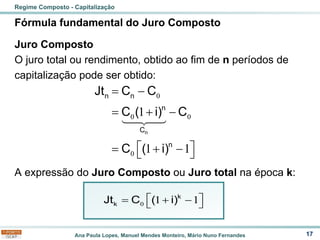

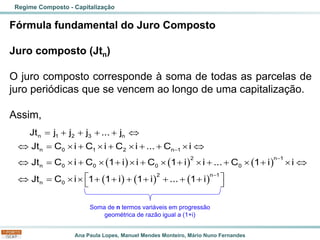

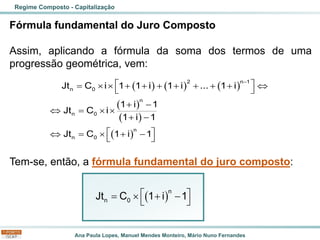

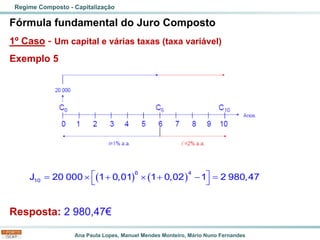

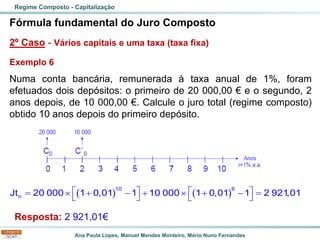

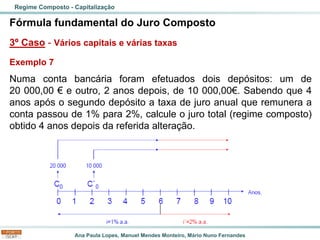

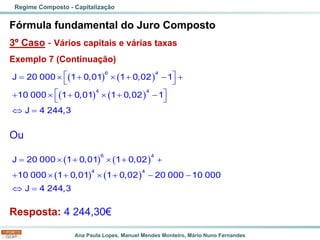

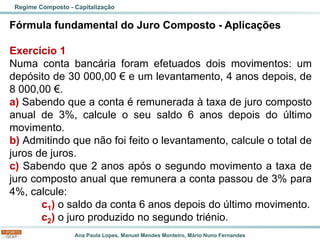

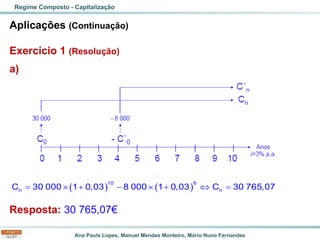

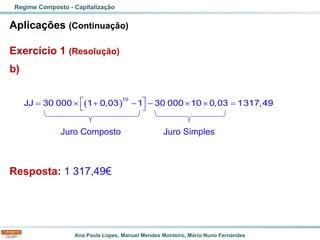

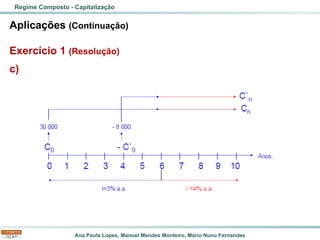

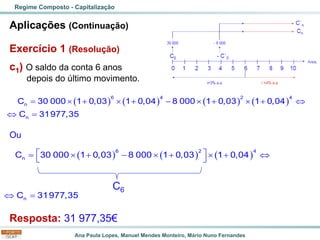

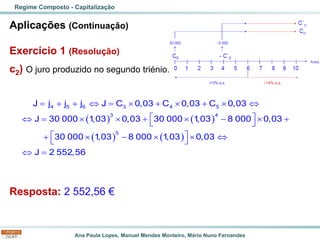

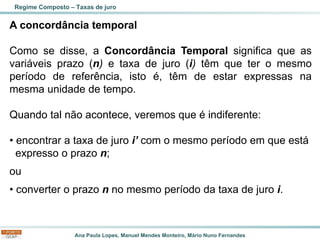

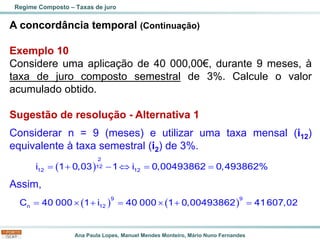

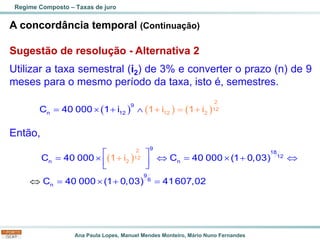

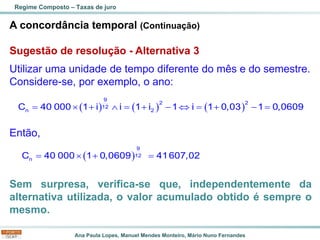

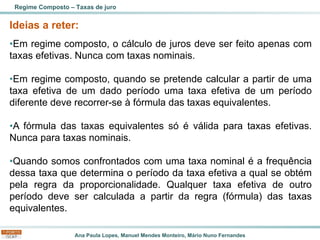

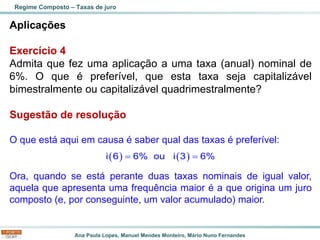

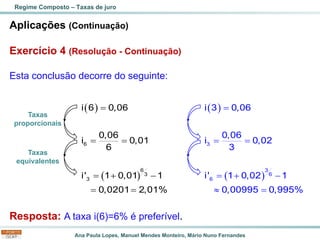

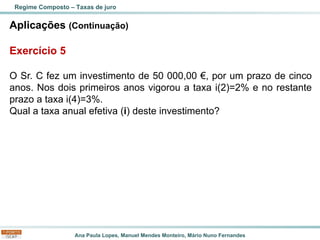

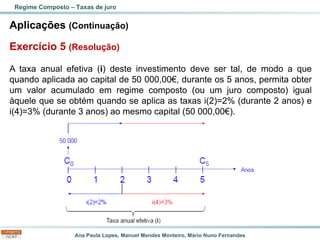

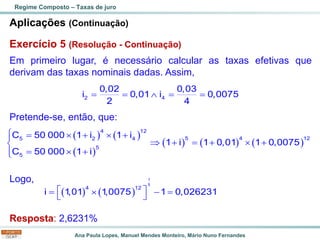

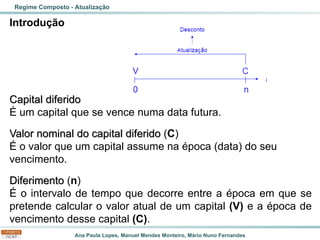

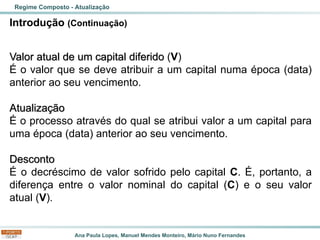

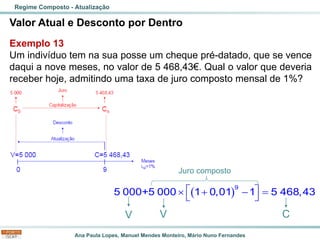

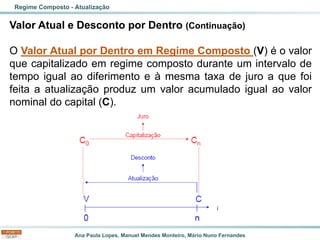

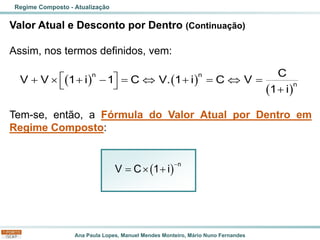

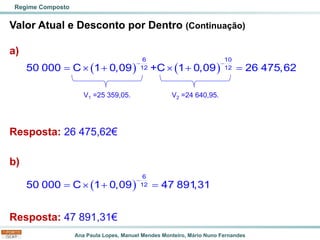

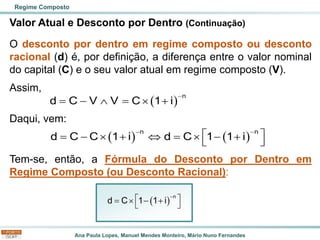

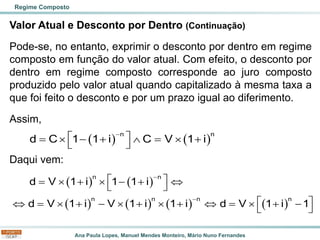

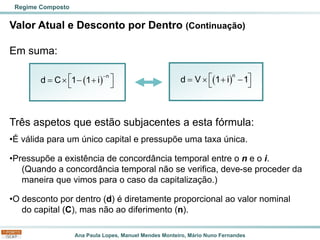

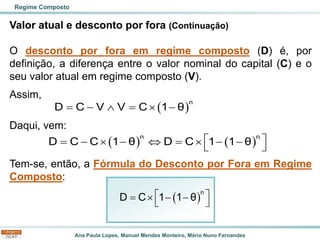

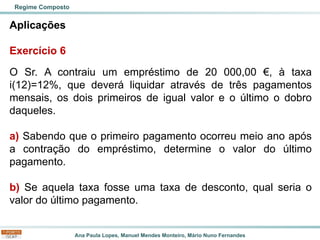

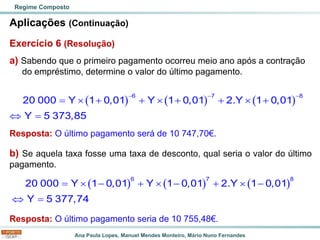

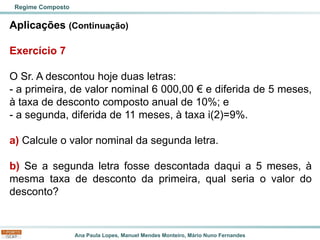

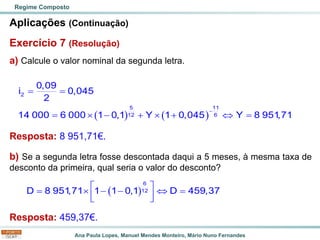

O documento discute os conceitos de regime composto, capitalização e taxas de juro composto. Apresenta as fórmulas fundamentais para calcular o valor acumulado e o juro composto em regime de capitalização, assim como exemplos de aplicação destas fórmulas.

![Ana Paula Lopes, Manuel Mendes Monteiro, Mário Nuno Fernandes

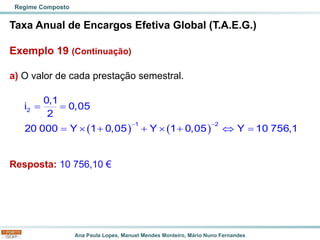

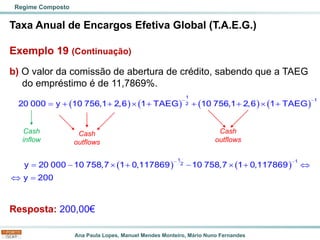

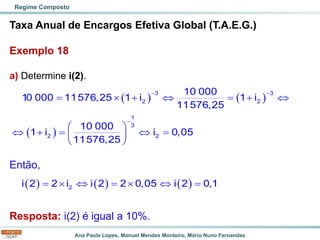

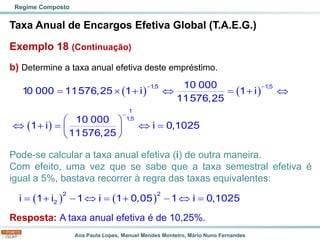

Taxa Anual de Encargos Efetiva Global (T.A.E.G.)

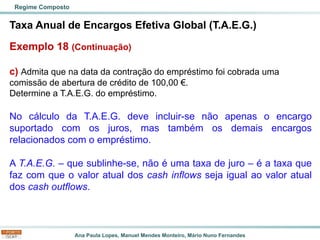

Exemplo 18 (Continuação)

c)

Resposta: A T.A.E.G. é de 10,99118%.

Conclusão:

TAEG > TAE (i) > TAN [i(k)]

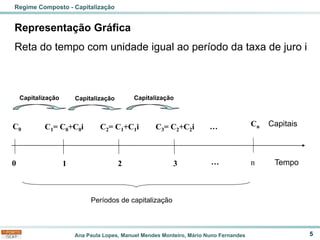

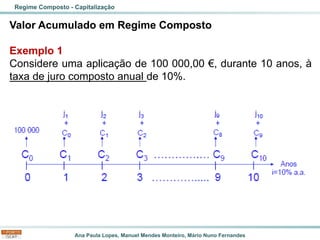

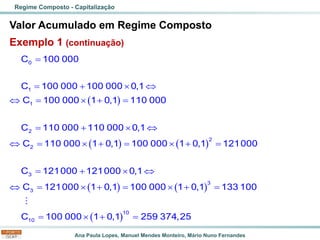

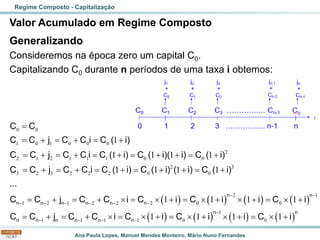

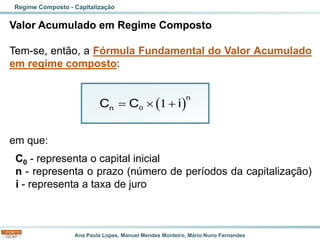

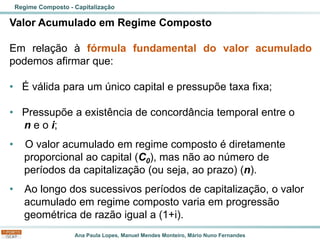

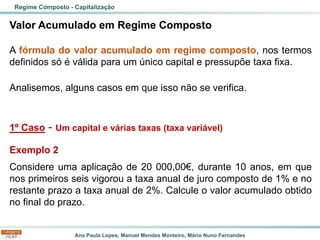

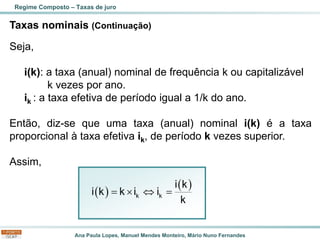

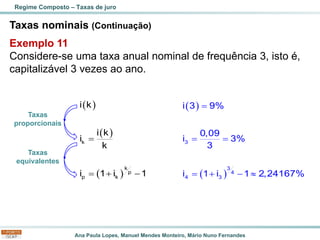

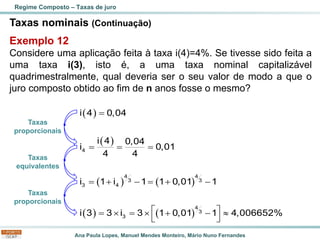

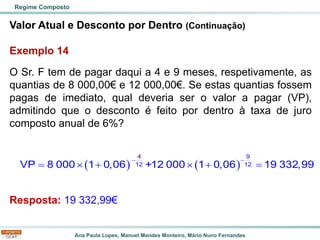

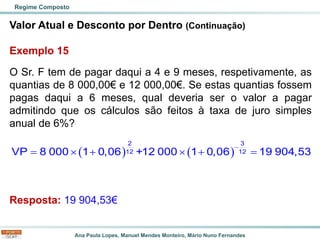

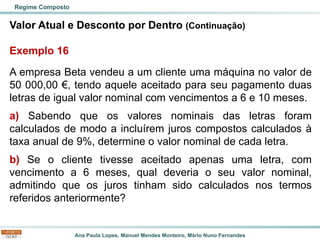

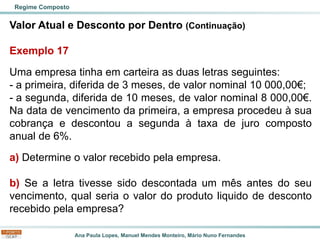

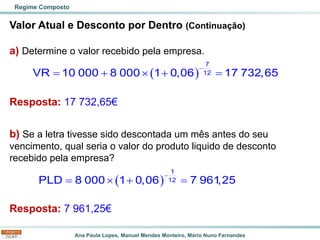

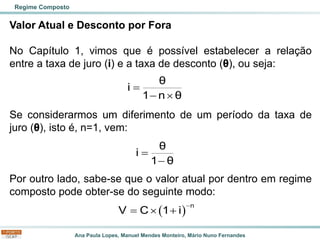

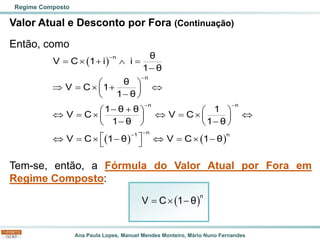

Regime Composto

( ) ( )

( )

− −

−

= + + = +

+ =

1,5 1,5

1

1,5

9 900

10 000 100 11576,25 1 TAEG 1 TAEG

11576,25

9 900

1 TAEG TAEG 0,1099118

11576,25

Cash

inflow

Cash

outflow

Cash

outflow](https://image.slidesharecdn.com/cfcapitulo02rc202324-240406105252-44a5e5d7/85/Slides-de-Calculo-Financeiro_Capitulo_02_RC_2023_24-pdf-88-320.jpg)