Baixado 25 vezes

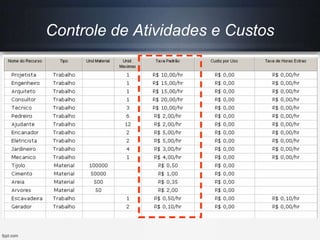

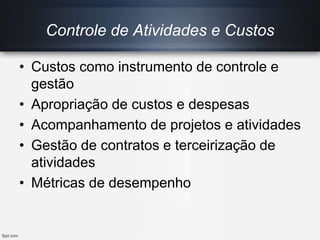

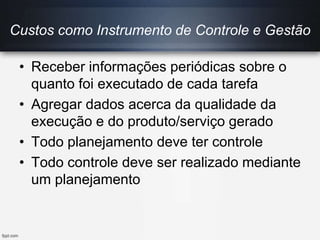

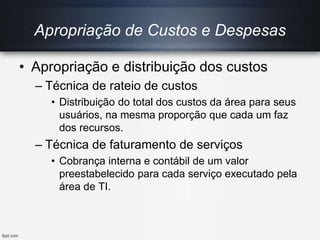

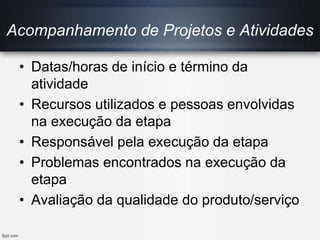

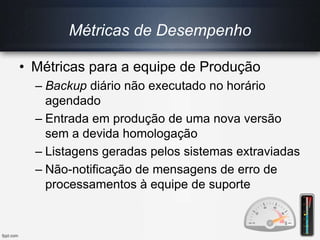

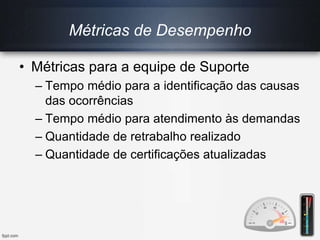

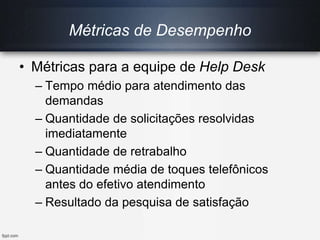

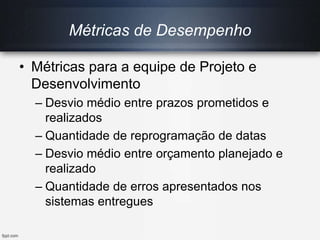

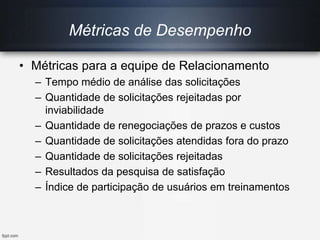

O documento aborda o controle de atividades e custos na gestão de TI, destacando a importância da administração de custos e a apropriação de despesas em projetos. É apresentado um conjunto de métricas de desempenho para diferentes equipes, visando otimizar processos e resultados. Além disso, menciona a terceirização como uma estratégia de gestão que proporciona simplicidade e dinamismo.