Baixado 75 vezes

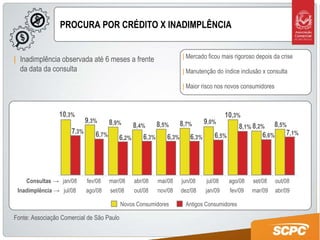

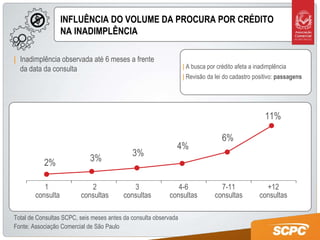

O documento analisa a relação entre a procura por crédito e a inadimplência, destacando que novos consumidores enfrentam maior risco em comparação aos antigos. Também aborda as causas da inadimplência, que incluem desemprego e descontrole de gastos, e menciona iniciativas de educação financeira visando ajudar consumidores a regularizar suas dívidas. A evolução do mercado de crédito é discutida, incluindo o impacto das mudanças nas políticas de consulta e inclusões de cadastro positivo.