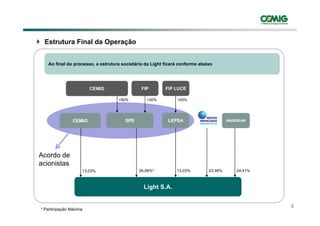

A Cemig aumentará sua participação na Light através da compra de ações de dois blocos de controle da empresa por R$785 milhões cada. A Cemig formará uma SPE com um fundo de investimento para deter até 26,06% da Light. A operação apresenta retorno favorável de 11% ao ano para os acionistas e preço pago em linha com as múltiplas de mercado da Light.