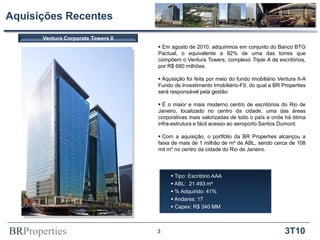

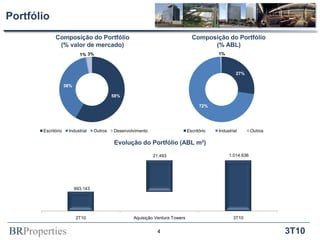

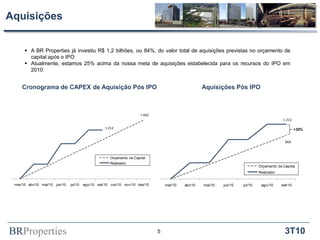

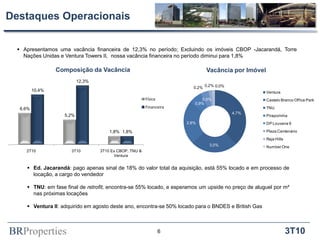

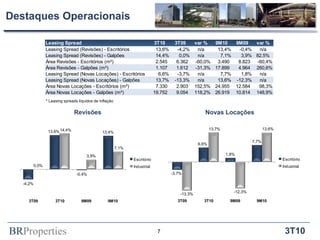

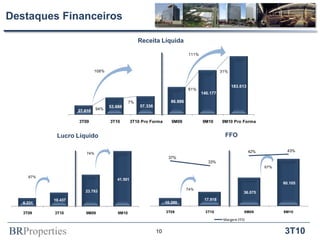

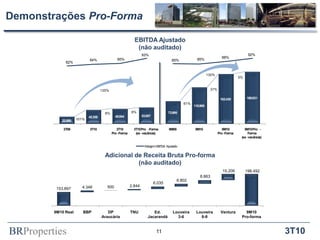

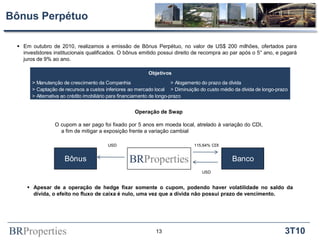

Apresentação de resultados financeiros da BRProperties para o 3T10. Destaca o crescimento de receita, lucro e EBITDA, além da aquisição de 41% do Ventura Corporate Towers II e emissão de bônus perpétuo de US$ 200 milhões. A vacância total foi de 12,3% mas excluindo novos empreendimentos foi de 1,8%.