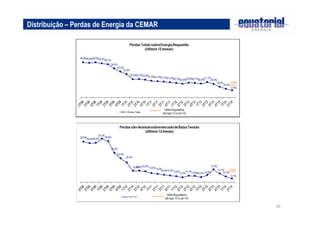

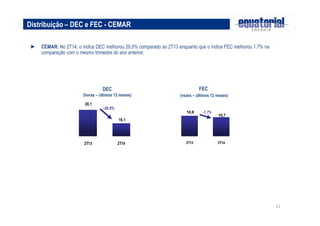

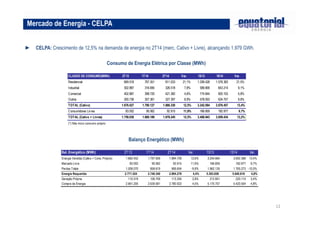

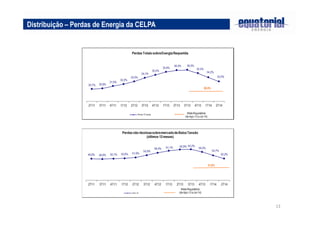

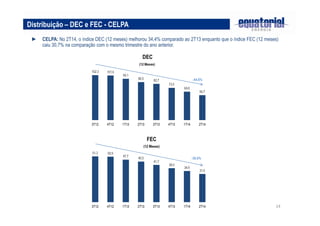

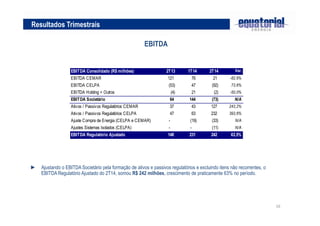

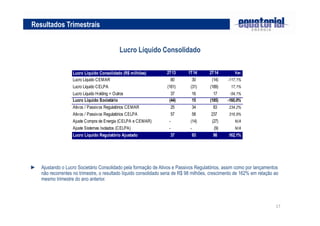

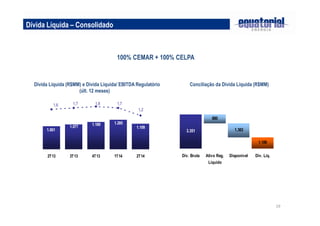

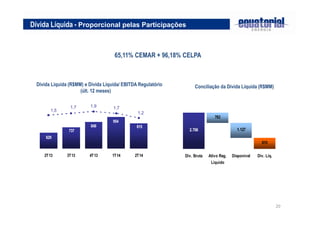

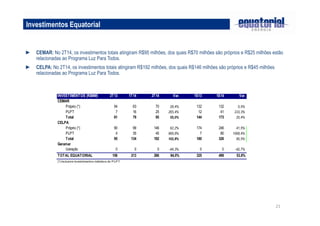

O relatório apresenta os resultados financeiros e operacionais da Equatorial no 2T14. Os destaques incluem crescimento de 8,2% na demanda de energia da CEMAR e de 12,5% na CELPA, melhorias nos índices de perdas de energia, DEC e FEC em ambas as distribuidoras, aumento de 21,2% na receita líquida consolidada e de 63,5% no EBITDA regulatório ajustado. Os investimentos totais consolidados somaram R$286 milhões no trimestre.