Baixar para ler offline

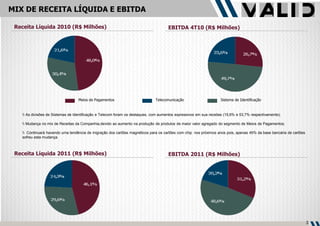

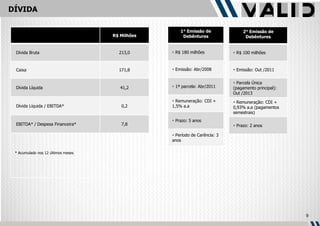

A Receita Líquida Consolidada da Valid em 2011 foi 15,5% maior do que em 2010, com destaque para os segmentos de Sistemas de Identificação e Telecomunicações. O Lucro Líquido cresceu 28,6% em relação a 2010. A dívida líquida da empresa é baixa e a posição de caixa é sólida.