Baixar para ler offline

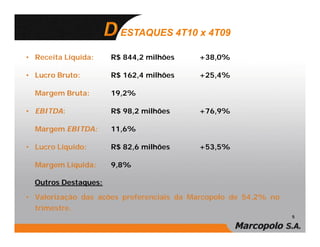

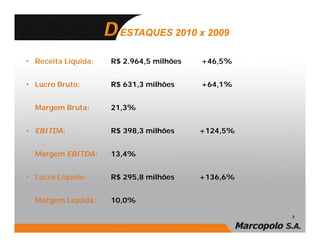

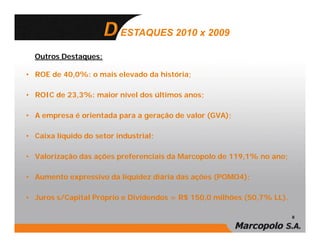

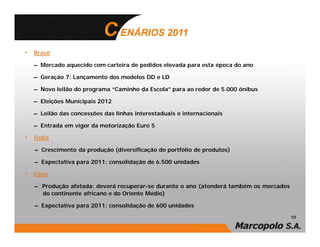

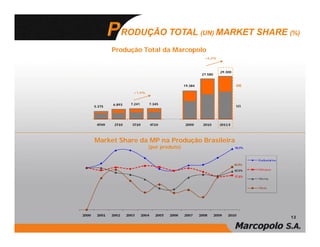

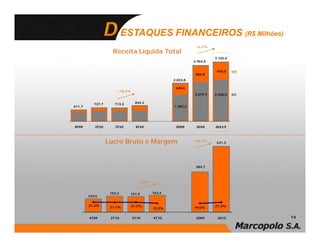

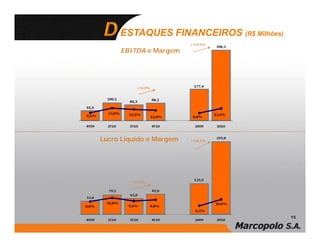

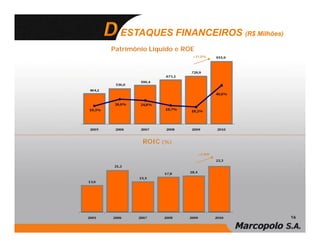

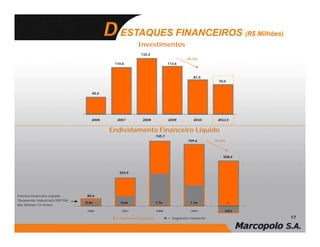

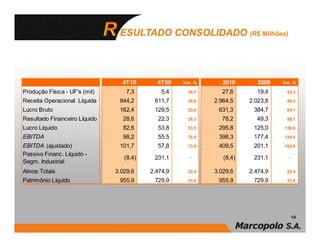

O documento apresenta os resultados operacionais e financeiros da Marcopolo no 4T10 e acumulado de 2010, com destaque para o crescimento da receita, lucro bruto, EBITDA e lucro líquido no período. Apresenta também as perspectivas e cenários para 2011, com expectativa de continuidade do crescimento da produção e dos resultados.