Baixar para ler offline

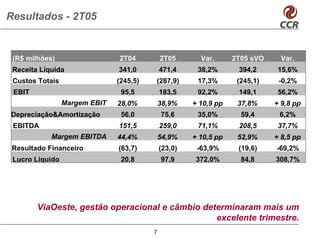

O documento apresenta os resultados financeiros da CCR no 2T05, destacando o crescimento da receita líquida, redução dos custos e aumento do lucro líquido em comparação com o mesmo período do ano anterior. Além disso, discute a estratégia de investimentos futuros da empresa e suas iniciativas de governança corporativa e responsabilidade social.