Baixar para ler offline

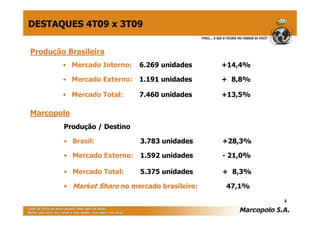

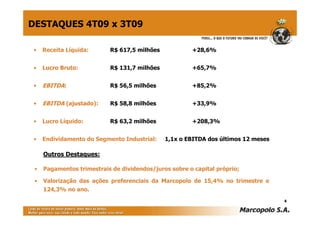

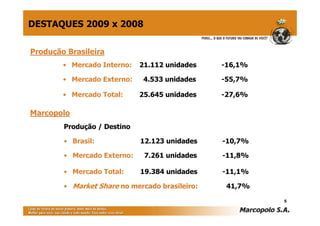

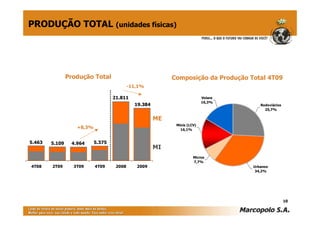

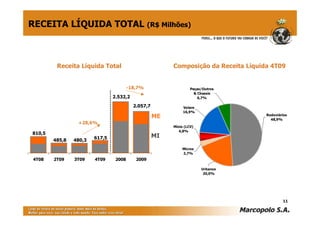

O documento resume os resultados financeiros e operacionais da Marcopolo no quarto trimestre e acumulado de 2009. A produção total caiu 11,1% em 2009 devido à queda nos mercados interno e externo. No quarto trimestre, a receita líquida aumentou 28,6% e o lucro líquido subiu 208,3% em relação ao trimestre anterior. A Marcopolo também forneceu projeções e cenários para o mercado brasileiro e internacional em 2010.