A apresentação institucional da MRV Engenharia e Participações S.A. fornece um resumo de:

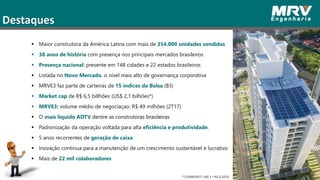

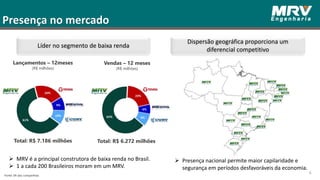

1) A MRV é a maior construtora da América Latina, com presença nacional no Brasil e foco no segmento de baixa renda;

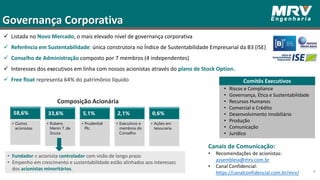

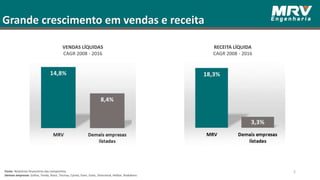

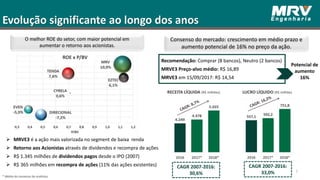

2) A empresa possui sólida estrutura financeira, com geração consistente de caixa e baixa alavancagem, além de grande potencial de crescimento sustentado;

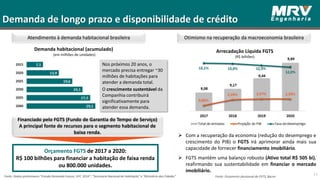

3) Os programas habitacionais do governo, como o Minha Casa Minha Vida, apoiam