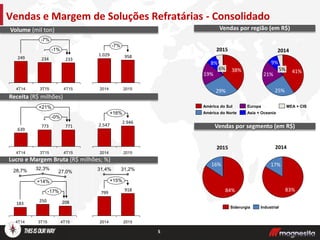

Este documento apresenta os resultados financeiros consolidados da empresa para o quarto trimestre e ano de 2015 de acordo com os padrões contábeis internacionais IFRS. As informações não financeiras e declarações futuras não foram auditadas. Os resultados financeiros consolidados, vendas e margens são apresentados por segmento de negócio, região e trimestre comparando com os mesmos períodos de 2014 e 2015.