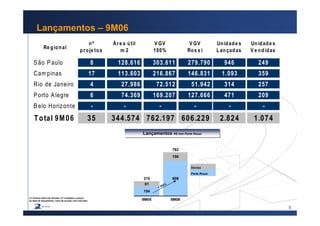

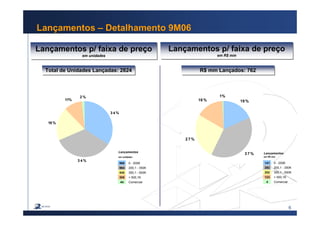

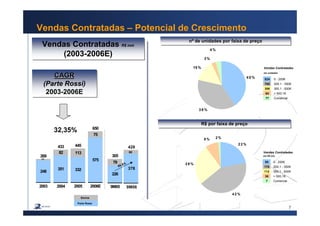

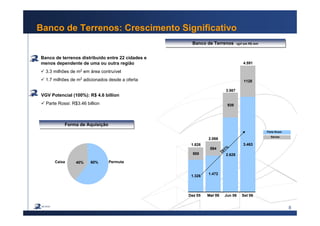

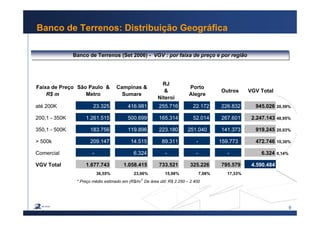

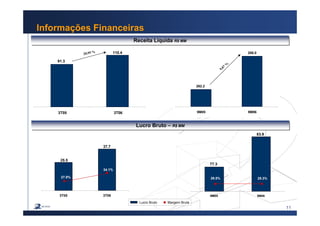

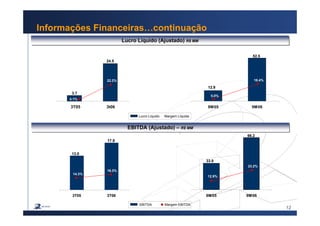

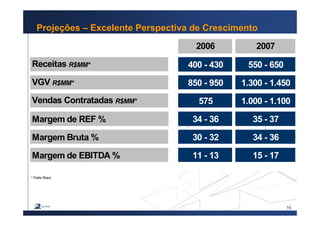

O documento apresenta informações financeiras e operacionais da Rossi Residencial para o 3T06, incluindo: 1) Crescimento de 21% na receita líquida e 34% no lucro bruto vs 3T05; 2) Aumento de lançamentos e vendas contratadas; 3) Expansão do banco de terrenos.