Baixado 25 vezes

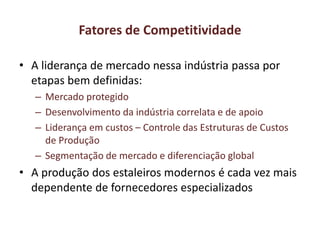

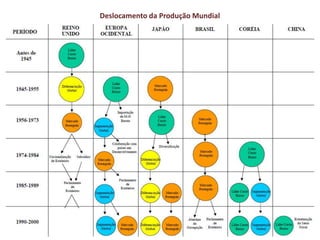

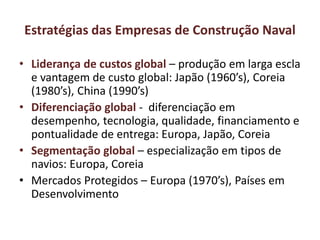

1) A indústria naval é global e altamente competitiva, com produção sob encomenda de navios de alto valor agregado para atender demandas específicas. 2) Os principais desafios para a competitividade incluem controle de custos, especialização, integração com indústrias relacionadas como siderurgia e máquinas, e desenvolvimento tecnológico. 3) No Brasil, falta o desenvolvimento de projeto naval, integração com indústrias de apoio, e controle de custos, apesar dos esforços de incent