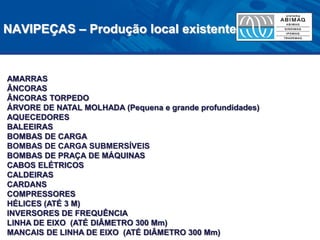

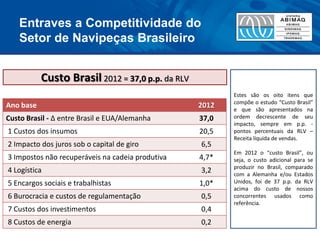

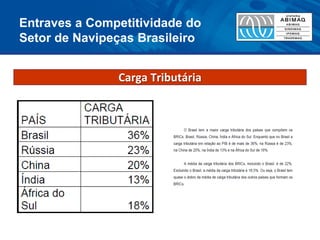

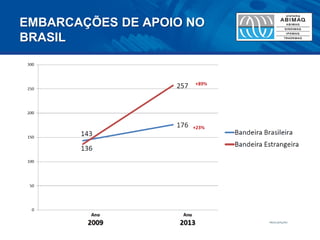

O documento discute a indústria naval brasileira, incluindo sua produção atual de navipeças, desafios de competitividade como custos tributários e câmbio, e oportunidades de expansão para atender a demanda da Petrobras e do setor de embarcações de apoio no Brasil.